Когда я смотрю на текущую ситуацию с ключевой ставкой, меня не покидает ощущение, что мы живем в экономическом парадоксе. Центробанк в очередной раз, уже четвертый подряд, зафиксировал показатель на уровне 21%, и многие аналитики, казалось бы, должны были констатировать коллапс ипотечного рынка. Однако реальность оказалась куда интереснее и сложнее любых однозначных прогнозов. Я вижу, как рынок не замер в ужасе, а начал мутировать, приспосабливаясь к новым, жестким условиям существования.

1. Как высокая ставка стала зеркалом наших страхов

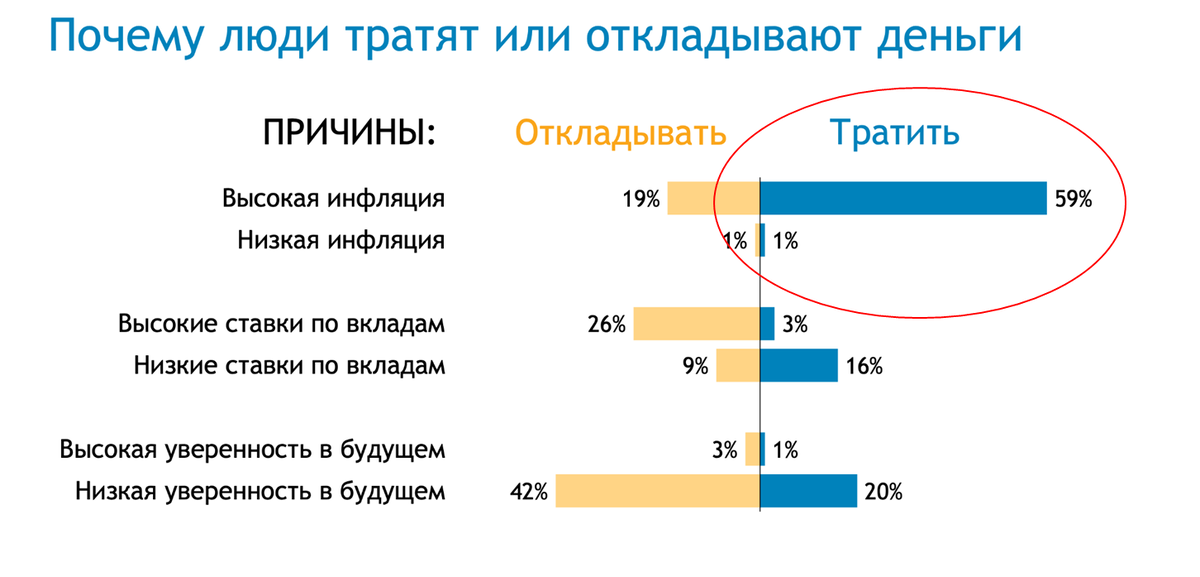

Глядя на цифры, я понимаю главную психологическую ловушку, в которую попадает массовое сознание. Когда обычный человек слышит о ключевой ставке в 21%, его мозг автоматически дорисовывает картину: если Центробанк так высоко поднял планку, значит, реальная инфляция пожирает сбережения с невероятной скоростью. Этот страх обесценивания денег оказывается сильнее любого рационального расчета. Вместо того чтобы замирать в ожидании, люди начинают действовать лихорадочно, стремясь как можно быстрее конвертировать рубли во что-то материальное. Я замечаю, что эта тревожность стала главным драйвером спроса в сегменте жилья комфорт-класса, где покупатели с медианными доходами особенно остро чувствуют свою уязвимость перед инфляцией.

Парадокс заключается в том, что официальные данные по инфляции, которые приводит Росстат, колеблются в районе 6–7%, а с начала года мы уже набрали около 2,7%. Но в головах у многих прочно сидит цифра в 20–30%, подогреваемая слухами и паническими настроениями. Я вижу, как этот когнитивный диссонанс толкает людей в офисы продаж застройщиков. Статистика не врет: объемы сделок на первичном и вторичном рынках в 2025 году выросли на 8,6% по сравнению с предыдущим годом. Это происходит не потому, что жилье стало доступным, а потому что страх упустить возможность оказывается сильнее страха перед долговой кабалой.

Меня поражает, насколько точно высокая ключевая ставка работает как индикатор массовой тревоги. Финансово грамотные люди, которые понимают разницу между реальной и воспринимаемой инфляцией, ведут себя совершенно иначе. Они спокойно оценивают ситуацию, видят, что рост цен замедляется (в первом квартале годовой темп инфляции с поправкой на сезонность составил 8,3% против 13% в конце 2024-го), и не поддаются всеобщей истерии. Но таких меньшинство. Основная же масса, увидев ставку в 21%, бежит тратить деньги, и застройщики прекрасно это знают.

2. Ипотека, которая не сломалась: почему фиксированная ставка спасла рынок

Я часто задумываюсь о том, как выглядел бы наш рынок недвижимости, если бы мы пошли по американскому или европейскому пути с плавающей ипотечной ставкой. Картина рисуется апокалиптическая: сотни тысяч заемщиков, которые в 2020–2021 годах взяли кредиты под 7–8% годовых, внезапно столкнулись бы с необходимостью платить по 25–28%. Массовые дефолты, волны изъятий жилья, обвал цен — весь этот кошмар мы не наблюдаем исключительно благодаря тому, что в России ипотека по своей природе фиксированная.

Это решение, принятое много лет назад, сегодня работает как гигантский стабилизатор. Те, кто успел запрыгнуть в поезд дешевых кредитов, продолжают исправно платить по старым договорам, и их платежная дисциплина держит на плаву всю банковскую систему. Я вижу в этом важный урок: иногда консервативные финансовые инструменты оказываются гораздо эффективнее гибких, но рискованных схем. Сейчас, когда рыночная ипотека стоит 24–25% годовых (ключевая ставка плюс 3–4 процентных пункта банковской маржи), покупка жилья в кредит превратилась в настоящую роскошь, доступную единицам.

Однако застройщики не стали сидеть сложа руки. Я наблюдаю, как они виртуозно адаптировались, создавая иллюзию доступности через сложные финансовые инструменты. Рассрочки, субсидированные ставки, отсрочки платежей, минимальные первоначальные взносы — все это позволяет людям думать, что они могут позволить себе квартиру прямо сейчас. На деле же, как я понимаю, это часто приводит к покупке более дорогих объектов с менее выгодными условиями в долгосрочной перспективе. Но психология «здесь и сейчас» побеждает рациональное планирование.

3. Дефицит, который поддержит цены

Еще один фактор, который я считаю критически важным для понимания рынка, — это надвигающийся дефицит предложения. Высокая ключевая ставка бьет не только по покупателям, но и по застройщикам, особенно по небольшим частным девелоперам. Брать кредиты на строительство под 21% годовых — это экономическое самоубийство, и многие компании сворачивают или замораживают новые проекты. Я отчетливо вижу эту тенденцию: объем нового строительства будет неизбежно сокращаться.

А теперь давайте соединим два факта: спрос, подогреваемый инфляционными страхами, не падает, а предложение в среднесрочной перспективе будет снижаться. Что происходит в такой ситуации с ценами? Ответ очевиден любому, кто знаком с базовыми законами экономики. Дефицит всегда толкает цены вверх. Именно поэтому я не жду обвала рынка — наоборот, мы видим устойчивый рост стоимости квадратного метра, особенно в сегменте новостроек комфорт-класса. Только за последние месяцы цены у некоторых крупных застройщиков выросли на 14–22%, и это не предел.

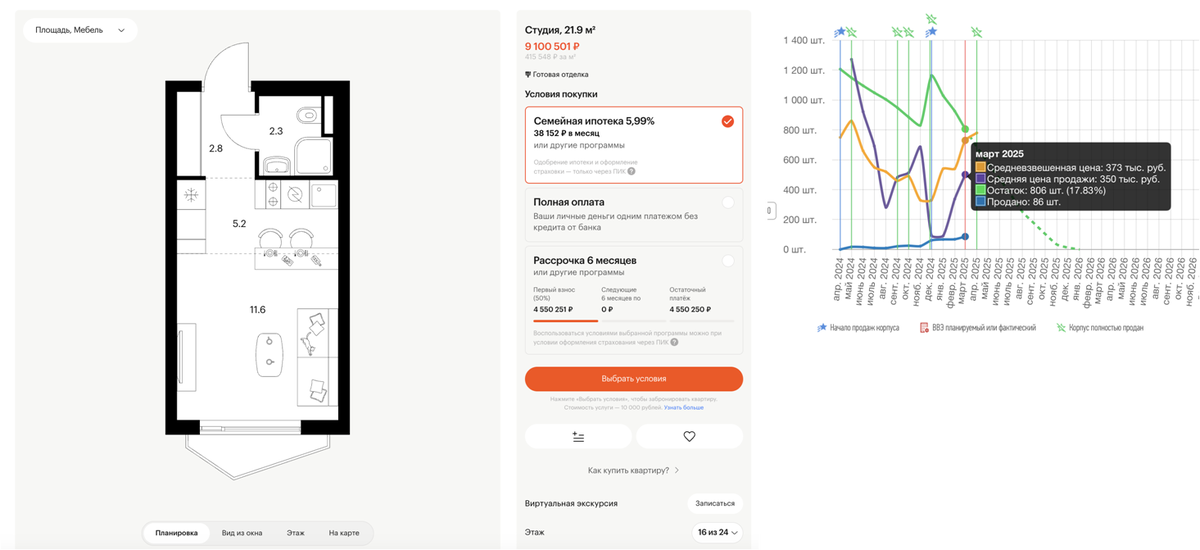

Показательный пример, который я часто привожу: в декабре 2024 года квартиру в популярном жилом комплексе можно было купить за 7,5–7,8 миллиона рублей с учетом скидок. Сейчас аналогичные варианты стоят уже около 9,1 миллиона, и к концу года вполне могут достичь отметки в 10 миллионов. При этом в марте было продано 106 таких квартир, из которых 86 — в ипотеку по ставкам 15–19%. Это не реклама, а наглядная иллюстрация того, как работает рынок: люди покупают, потому что боятся, что завтра будет еще дороже.

4. Что Центробанк готовит нам дальше

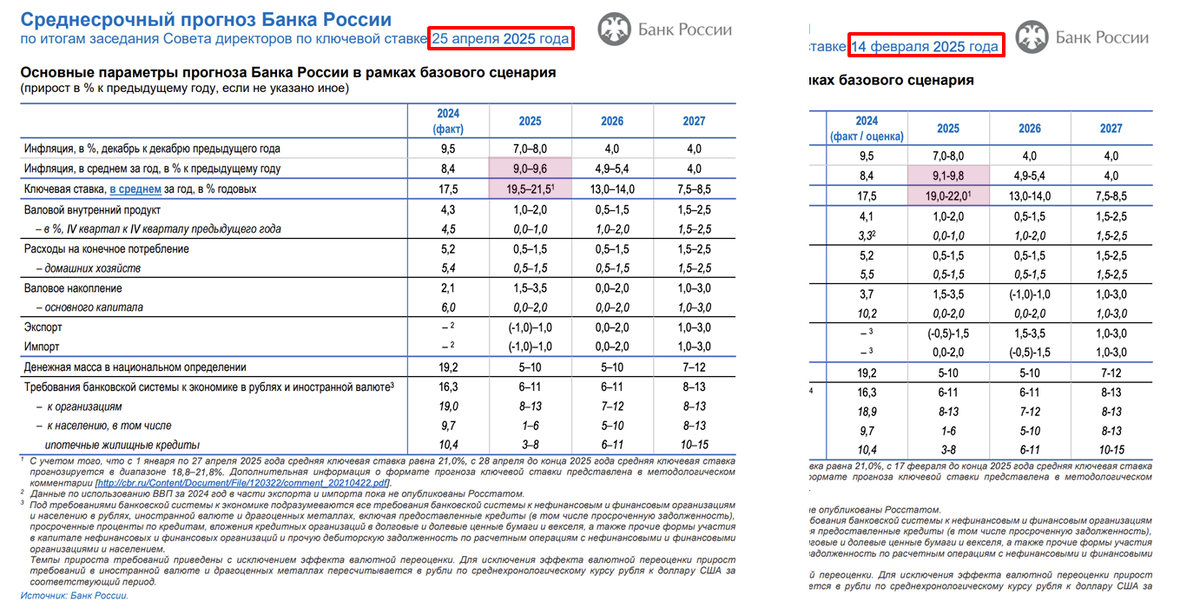

Я внимательно изучаю сигналы, которые подает регулятор, и вижу осторожный оптимизм, которого не было раньше. Впервые за долгое время Центробанк улучшил среднесрочный прогноз по ставке — с 22% до 21,5%. Это может показаться незначительным изменением, но я воспринимаю его как важный маркер. Регулятор дает понять: пик ужесточения денежно-кредитной политики, скорее всего, пройден, и дальше ставка если и будет расти, то совсем немного.

Более того, я допускаю, что к концу 2025 года мы можем увидеть символическое снижение до 18–19%. Это станет своеобразным новогодним подарком рынку, но ждать резкого смягчения точно не стоит. Центробанк четко обозначил свою позицию: высокая ставка будет сохраняться до тех пор, пока инфляция не начнет устойчиво двигаться к целевым 4%. А цель эта, как я понимаю, будет сдвинута ближе к 2027 году, потому что пока мы видим лишь замедление темпов роста цен, но не их остановку.

Инфляционные ожидания населения и бизнеса остаются высокими, и это серьезная проблема. Люди не верят в то, что цены перестанут расти, и своим поведением сами подстегивают инфляцию. Я вижу замкнутый круг: ожидание роста цен заставляет тратить деньги сейчас, повышенный спрос разгоняет цены, а рост цен подтверждает изначальные ожидания. Разорвать эту спираль можно только длительным периодом жесткой денежно-кредитной политики, и Центробанк, судя по всему, готов идти этим путем.

Еще один важный момент — ситуация на рынке труда. Крайне низкая безработица толкает зарплаты вверх (медианный доход, по данным ЦБ, вырос с 58 до 74 тысяч рублей), а рост доходов, в свою очередь, подпитывает потребительский спрос и инфляцию. Я вижу, как этот фактор будет сдерживать снижение ставки: пока люди много зарабатывают и много тратят, инфляционное давление сохраняется. Бюджетная политика 2025 года, возможно, окажет сдерживающий эффект, но пока это лишь предположение.

5. Как принимать решения в эпоху дорогих денег

Я часто задумываюсь о том, что нынешняя ситуация — это не кризис рынка недвижимости, а смена правил игры. Высокая ставка в 21% не убила рынок, она его трансформировала. И те, кто понял новые правила раньше других, уже выигрывают. Главный навык сейчас — это умение считать и планировать, не поддаваясь паническим настроениям и не веря слепо в апокалиптические прогнозы.

На практике я вижу четкое разделение: в сегменте комфорт-класса ипотека остается критически важным инструментом, и без нее продажи почти невозможны. А вот в бизнес-классе, где цены начинаются от 20–30 миллионов рублей, покупки совершаются преимущественно за собственные средства. Льготные программы с лимитами в 6–12 миллионов этот сегмент практически не затрагивают. Это два совершенно разных мира, и стратегии поведения в них должны быть разными.

В текущих условиях я бы советовала обратить внимание на несколько ключевых моментов. Во-первых, тщательно сравнивать условия ипотеки и рассрочки — иногда кажущаяся выгодной рассрочка на деле оказывается дороже кредита. Во-вторых, не гнаться за дешевизной, а оценивать потенциал роста стоимости объекта в будущем. В-третьих, помнить, что предсказуемость рынка при стабильно высокой ставке — это тоже преимущество: можно планировать покупку, не опасаясь резких скачков цен в течение нескольких месяцев. Если вам нужна более глубокая аналитика по этой теме, рекомендую изучить материал о доходности инвестиций в недвижимость — там на конкретных примерах показано, как объекты с историей могут приносить стабильный денежный поток даже в непростые времена.

Я убеждена: нынешний рынок требует холодной головы и точного расчета. Паника и спешка — плохие советчики. Высокая ставка Центробанка — это не конец света, а фильтр, который отделяет эмоциональных покупателей от рациональных инвесторов. И те, кто умеет анализировать, сравнивать и ждать подходящего момента, всегда найдут возможности даже в самых жестких условиях. Рынок не рухнул и, скорее всего, не рухнет — он просто стал другим, более сложным и требующим профессионального подхода.