Облигации зачастую воспринимаются как «скучный» инструмент, однако именно они формируют защитную часть портфеля, обеспечивая стабильный доход даже в периоды экономических кризисов. Тем не менее, начиная работу с долговым рынком, многие допускают типичные промахи, вызванные недопониманием структуры доходности, недостаточным вниманием к эмитенту или излишней самоуверенностью.

В этом материале я разберу самые частые ошибки частных инвесторов и расскажу, как их избежать, чтобы действительно зарабатывать на облигациях.

1. Типичные просчеты при инвестициях в долговые бумаги

На основе анализа множества портфелей я выделил несколько систематических ошибок.

1. Игнорирование двойственной природы дохода

Доходность облигации складывается из двух компонентов: купонных выплат и изменения стоимости тела долга. Начинающие инвесторы склонны фокусироваться только на одном из них, делая ошибочные выводы.

- Ошибка: «Я не куплю облигацию выше 100% номинала, чтобы не получить убыток».

В действительности, бумаги с ценой выше номинала могут быть весьма выгодны, если высокий купон компенсирует уплаченную премию. При удержании до погашения или своевременной продаже можно получить привлекательную конечную доходность. - Ошибка: «Я смотрю только на изменение цены, вижу минус и не учитываю купоны».

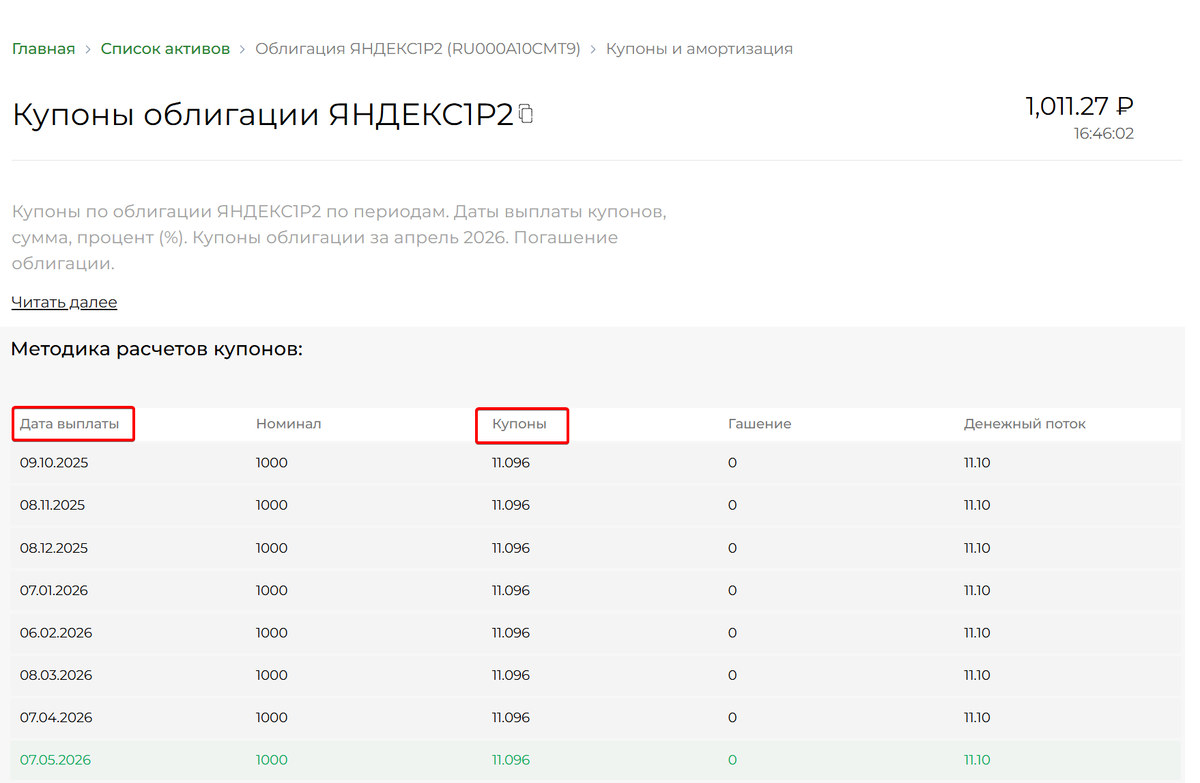

Многие жалуются на «красный» цвет позиции в портфеле, забывая, что реальный финансовый результат — это сумма изменения цены и всех полученных купонов. В специализированных сервисах, например, есть аналитические страницы, где детально отражены все купонные потоки как в разрезе каждой бумаги, так и суммарно за все периоды.

2. Пренебрежение оценкой кредитного качества эмитента

Из-за этого в портфель нередко попадают слабые заемщики с высоким риском дефолта. Работа с высокодоходными облигациями (ВДО) — это особая стратегия, требующая жесткой диверсификации: не более 1–1,5% капитала на одну такую бумагу. Но даже в этом случае отбор должен быть тщательным.

Я часто вижу портфели новичков, переполненные бумагами строительных или лизинговых компаний. Это особенно рискованно сегодня, так как данные сектора сильнее других страдают от экономических проблем.

Как быстро оценить эмитента?

- Ознакомиться с кредитным рейтингом облигации (например, А+, А, А-).

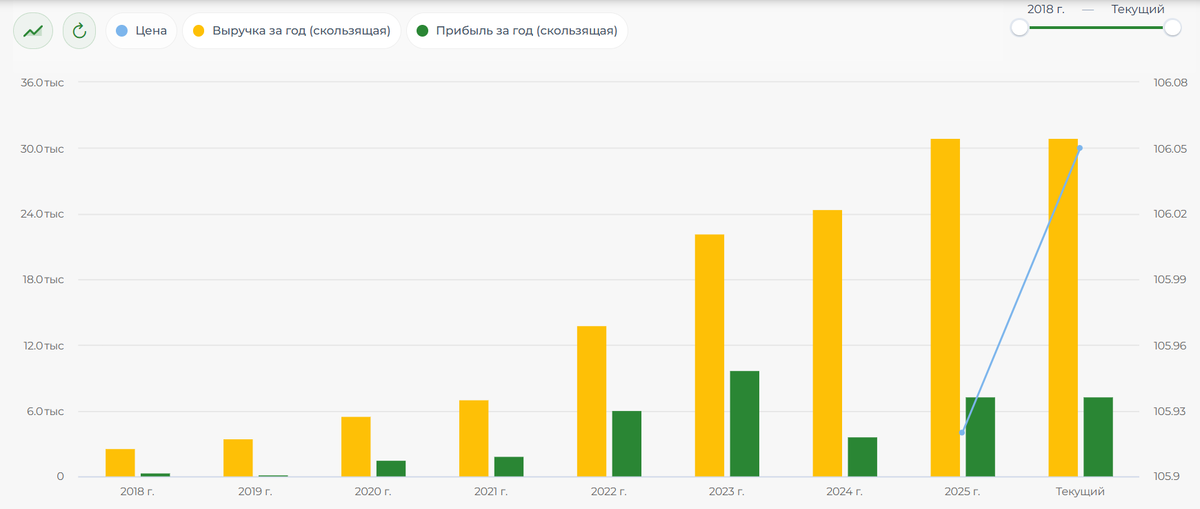

- Углубиться в финансовую отчетность компании: динамика выручки, чистой прибыли, долговая нагрузка и рентабельность. Все эти метрики в динамике доступны на страницах эмитентов.

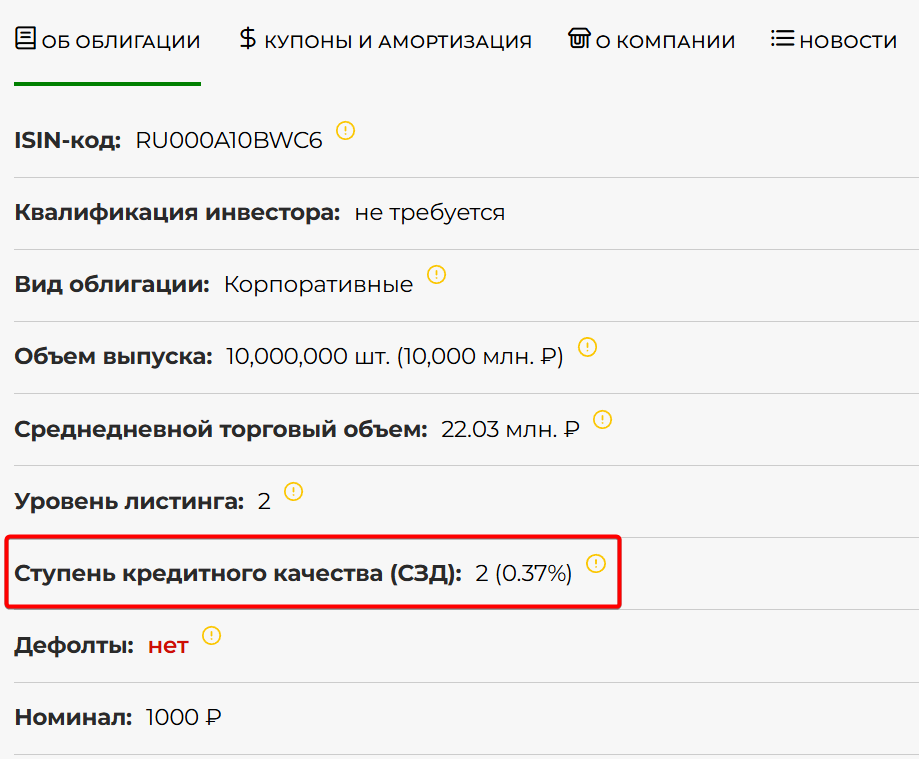

Например, по облигации «iПозитивР3» указана «Ступень кредитного качества (СЗД) = 2 (0,37%)», что соответствует рейтингу уровня А+, А, А- и является хорошим показателем. Там же виден устойчивый рост выручки и прибыли при приемлемом уровне долга.

2. Стратегия работы с облигациями: как избежать ловушек

Чтобы долговые инструменты стабильно приносили доход, я рекомендую придерживаться следующих правил.

- Рассчитывайте полную доходность. Всегда учитывайте купон плюс изменение цены. Используйте сервисы, которые автоматически суммируют все выплаты. Для более глубокого понимания рынка недвижимости и выбора надежных активов, полезно ознакомиться с новым взглядом на жилье.

- Диверсифицируйте. Даже качественный эмитент может столкнуться с форс-мажором. На одну компанию — не более 3–4% портфеля облигаций, а для ВДО — 1–1,5%.

- Проверяйте эмитента. Рейтинг — это лишь первая ступень. Анализируйте динамику выручки, долга и прибыли. Убыточная компания с высоким рейтингом — это тревожный сигнал.

- Не бойтесь покупать дороже номинала. Если эффективная доходность такой бумаги выше альтернатив, это оправданно. Главное — понимать, за счет чего формируется прибыль.

- Учитывайте макроэкономику. При росте ключевой ставки длинные облигации дешевеют, а флоатеры (инструменты с плавающим купоном) защищают от этого риска. При снижении ставок, наоборот, выигрывают длинные выпуски с фиксированным доходом.

3. Что делать инвестору?

💡 Облигации — это не гарантированная доходность, а инструмент, который требует внимательного и грамотного подхода. Если разобраться во всех деталях, на них можно неплохо зарабатывать даже в кризис, когда акции падают, а депозиты дают низкую ставку. Именно облигации выполняют роль защитного буфера портфеля в сложные времена.

Для оперативной проверки качества эмитентов и самих бумаг я использую специализированные платформы, где собрана вся ключевая аналитика в одном окне.

А какие ошибки при работе с долговым рынком совершали вы? Поделитесь своим опытом.

// Материал носит информационный характер и не является персональной инвестиционной рекомендацией.

4. Заключение

Тем, кто стремится глубже понять механизмы долгового рынка, освоить отбор надежных и доходных облигаций и принимать взвешенные решения, полезно изучать опыт практиков. Разбор стратегий, управление портфелем и фундаментальный анализ эмитентов — ключевые навыки для уверенного инвестирования в любых рыночных условиях.