Знаете это чувство, когда на накопительном счёте лежит почти миллион, а ты смотришь на него и думаешь: «Ну, сейчас-то куда?». У меня так было в январе: банк радовал промо-ставкой в 21%, и за пять месяцев накапало почти 95 тысяч. Но вот пришло время продлевать, а там уже 14%. И тут я, как человек, который не привык терять деньги, открываю брокерское приложение и вижу: ОФЗ на 5 лет дают всего на пару десятых процента больше. Казалось бы, ерунда. Но когда начинаешь считать с учётом налогов и реинвестирования, картина меняется кардинально. На моих глазах годовой вклад обыгрывает короткие ОФЗ почти на 37 000 рублей. Это не шутка. Давайте разберёмся, в каком сценарии что выгоднее и как не пролететь мимо этих денег.

1. Почему ставка ЦБ — не вся история

24 апреля 2026 года Банк России снова удивил: ключевая ставка упала до 14,5%. Это уже второе снижение подряд после морозной зимы. Банки, как всегда, реагируют медленно: средняя максимальная ставка по вкладам в топ-10 банков сейчас около 13,39%, хотя полугодовые депозиты ещё держатся на уровне 14%. А вот ОФЗ-26212, которые гасятся в 2028 году, дают всего 12,88% годовых. Получается забавный парадокс: при одинаковой ключевой ставке обычный вклад в банке платит больше, чем государственные облигации.

Тут важно понимать разницу в «начинке». Вклад — это депозит. Вы кладёте деньги, банк фиксирует ставку (если только в договоре нет подвоха про «право банка изменять» — читайте всегда мелкий шрифт!), и государство страхует эту сумму до 1,4 миллиона через АСВ. Если банк лопнет, вы через пару недель получите свои деньги обратно. ОФЗ — это облигации федерального займа. Вы покупаете их на бирже через брокера, государство платит вам купоны каждые полгода, а в дату погашения возвращает номинал (1000 рублей за штуку). У ОФЗ-ПД (с постоянным купоном) ставка фиксирована на весь срок, у ОФЗ-ПК — плавает вместе с ключевой ставкой. Есть ещё корпоративные облигации: те же яйца, только эмитент — компания. Доходность выше (15-17%), но и риск выше: если компания обанкротится, вы можете потерять часть вложений.

Грубо говоря, вклад — это «положил и забыл, спи спокойно». Облигации — «купил и можешь продать в любой момент, но цена в момент продажи может скакать». И вот тут главный камень преткновения: налоги. У этих инструментов они считаются по-разному, и именно на этом большинство инвесторов теряет реальные деньги.

2. Реальная математика: 1 миллион за 12 месяцев

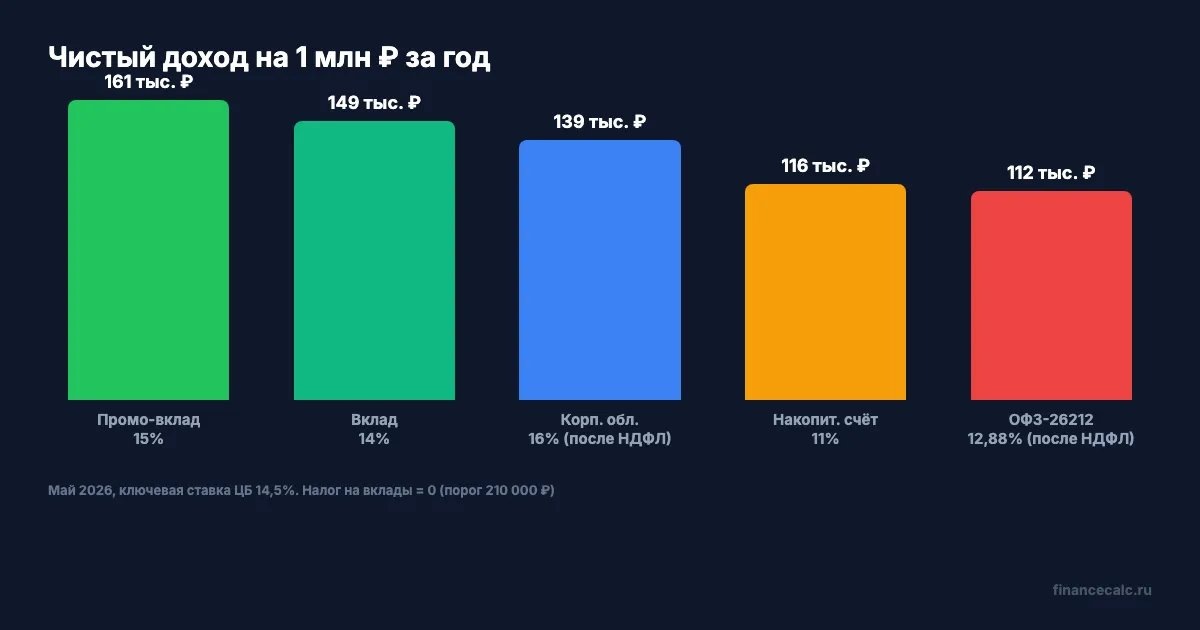

Давайте посчитаем на пальцах. У нас есть миллион рублей, и мы смотрим на горизонт в один год. Я составила табличку для пяти сценариев:

- Вклад с ежемесячной капитализацией под 14%: доход до налога — 149 343 рубля, налог — 0, чистый доход — 149 343 рубля.

- Промо-вклад (6 месяцев под 15%, потом ещё 6) — 160 755 рублей, налог — 0, чистый — 160 755 рублей.

- Накопительный счёт (базовая ставка 11%) — 115 718 рублей, налог — 0, чистый — 115 718 рублей.

- ОФЗ-26212 (погашение в январе 2028) — 128 800 рублей; налог — 16 744 рубля, чистый — 112 056 рублей.

- Корпоративные облигации (надёжный эмитент, 16%) — 160 000 рублей; налог — 20 800 рублей, чистый — 139 200 рублей.

Смотрите, что происходит: то, что в брокерском приложении выглядит как «выше ставки ЦБ», на деле оказывается ниже обычного годового вклада после уплаты НДФЛ. Вклад под 14% обгоняет ОФЗ-26212 на 37 287 рублей! Это почти треть годового дохода с миллиона. Почему так? Всё из-за необлагаемого порога по вкладам. Он рассчитывается как 1 миллион умножить на максимальное значение ключевой ставки за календарный год (правило из статьи 214.2 НК РФ). В начале 2026 года ставка доходила до 21%, значит, первые 210 000 рублей дохода с депозитов не облагаются налогом вообще. У ОФЗ и корпоративных облигаций такого порога нет: 13% снимается с первого рубля купона. Это не мелочь — это 37 000 рублей, на которые можно, например, съездить с семьёй в Калининград или купить квартальный запас лекарств для родителей. И вы их теряете, не разобравшись с одной таблицей.

3. Когда вклад — король (и когда он сдаёт позиции)

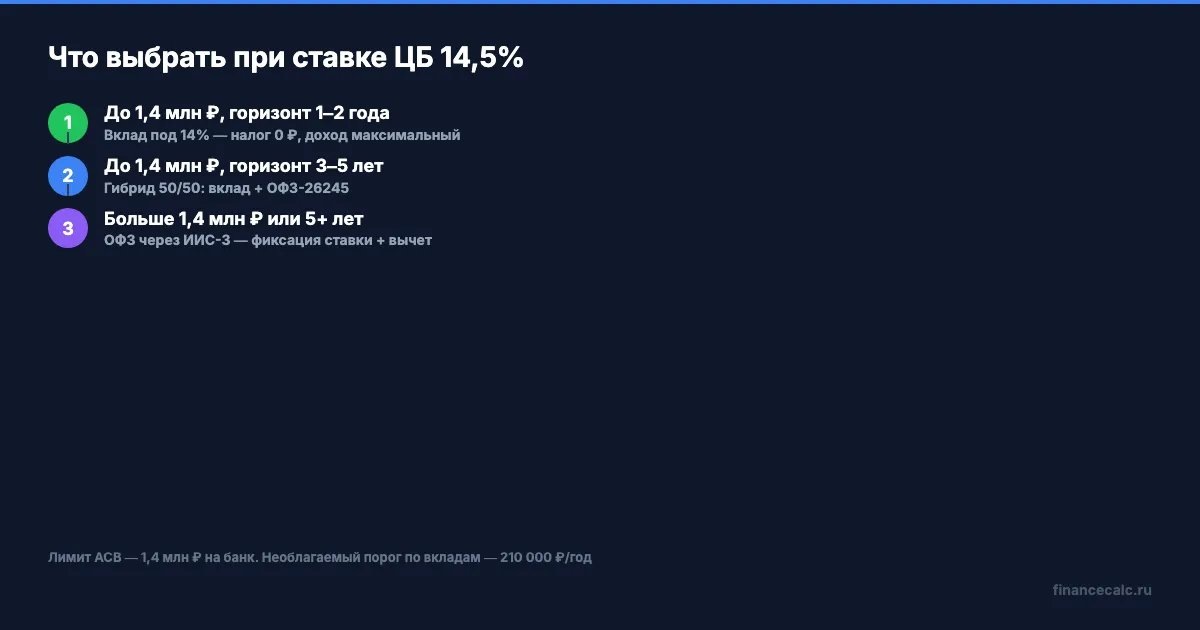

Краткий ответ: на горизонте 1–3 года и при сумме до 1,4 миллиона — почти всегда. Развёрнутый ответ: когда срабатывают четыре условия одновременно.

Первое: сумма до 1,4 миллиона. Это лимит страховки АСВ на один банк. Положили миллион в Сбер — всё застраховано. Положили туда же ещё полмиллиона — застрахованы только 1,4 миллиона, остальное под риском банка. Облигации же в этом смысле «безлимитны»: ОФЗ — это прямой долг государства, и если у вас на счёте 5 миллионов в ОФЗ, государство должно вам 5 миллионов.

Второе: срок до 2 лет. Чем короче горизонт, тем меньше вероятность, что ЦБ снова снизит ставку и вкладные предложения «сдуются». Год — идеальный срок: ставку фиксируете, а налоговый риск минимален, потому что доход не превышает 210 000 рублей.

Третье: доход за год меньше 210 000 рублей. При ставке 14% это работает для любой суммы до 1,5 миллиона (1 500 000 × 14% = 210 000). Если сумма больше, вы попадаете в облагаемую часть, и вклад начинает терять преимущество.

Четвёртое: вы не хотите связываться с брокером, тарифами и налоговыми отчётами. Если для вас финансы — это «зашёл в приложение банка раз в год», вклад ваш выбор.

Половина моих знакомых открывают брокерский счёт именно в момент, когда ставки по вкладам начинают падать, и в спешке теряют первые 20-30 тысяч: покупают длинные ОФЗ по завышенной цене, не понимая, что при росте ставки цена упадёт ещё ниже.

4. Когда облигации становятся единственным вариантом

Облигации работают там, где вклады уже бессильны. У меня есть три конкретных сценария.

Сценарий 1: вы хотите зафиксировать высокую ставку перед её снижением. Если рынок ждёт, что ЦБ опустит ключевую ставку с 14,5% до 10% к концу года, банки через полгода тоже снизят ставки по вкладам до 8-9%. А вот ОФЗ-26245 с погашением в 2035 году продолжит платить купон 12% от номинала, не глядя на действия регулятора. На длинном горизонте вы фиксируете доходность на 8-10 лет вперёд.

Сценарий 2: у вас сумма больше 1,4 миллиона, и вы не хотите «размазывать» её по разным банкам. Положить 5 миллионов на один счёт — значит, 3,6 миллиона останутся без страховки. Купить на 5 миллионов ОФЗ — и вся сумма будет гарантирована государством. Здесь облигации превращаются в единственный разумный вариант для крупных денег.

Сценарий 3: ваш горизонт — 5 лет и больше. На таком сроке вкладные ставки в среднем будут ниже текущих 14%: банки пересматривают тарифы каждые 3-6 месяцев. А ОФЗ-26245 с купоном 12,5% и доходностью к погашению 14,54% за 9 лет даст около 130% доходности (с учётом реинвестирования купонов). Это в 1,5 раза больше, чем средний 8-процентный депозит за тот же период.

Моя оптимальная стратегия на май 2026 — гибрид: 60% суммы кладу на годовой вклад под 14% (ловлю налоговую льготу), а 40% засовываю в ОФЗ 5-7 лет под 14,5% (фиксирую ставку до 2031 года). Чтобы не запутаться, я пользуюсь простой таблицей для расчёта пропорций.

5. Как налоги незаметно крадут вашу прибыль

Главный налоговый асимметризм между вкладами и облигациями — это необлагаемый порог. По вкладам налоговая база считается так: ваш доход минус 1 000 000 рублей, умноженный на максимальную ключевую ставку ЦБ за год. В 2026 году максимум был 21%, значит порог — 210 000 рублей. И это на все ваши вклады во всех банках суммарно. С превышения банк удерживает 13% (или больше по прогрессивной шкале, если ваш общий доход свыше 2,4 миллиона).

По ОФЗ и корпоративным облигациям такого порога нет. Брокер удерживает 13% с первого рубля купона. Если ваш общий годовой доход (зарплата + купоны) превышает 2,4 миллиона, ставка растёт: 15% с превышения, 18% с 5 миллионов и так далее. Возврат через декларацию 3-НДФЛ — это бюрократия и потеря времени.

Что с этим делать? У меня три приёма в запасе. Первый — открыть ИИС-3 (индивидуальный инвестиционный счёт). Он даёт налоговый вычет: возврат 13% от внесённой суммы (до 52 000 рублей в год). Минимальный срок владения — 5 лет. Подходит, если у вас стабильная «белая» зарплата. Второй — дробить вклады по годам. Например, открыть два вклада в декабре по 700 000 каждый: проценты по одному начислятся в этом году, по другому — в следующем. Так можно дважды уложиться в порог 210 000. Третий — использовать необлагаемый порог по максимуму. Если у вас миллион, доход 149 000 — налога нет. А если 5 миллионов, доход 745 000, и налог составит 69 550 рублей. Здесь уже ОФЗ через ИИС-3 могут оказаться выгоднее.

Короткий чек-лист для быстрого решения: сумма до 1,4 миллиона, горизонт до 2 лет — вклад под 14%; сумма до 1,4 миллиона, горизонт 3-5 лет — гибрид 50/50; сумма больше 1,4 миллиона — ОФЗ через ИИС-3; готовы к риску — корпоративные облигации высшего рейтинга на ИИС.

Вдумайтесь: 37 000 рублей — это годовая льготная путёвка в санаторий или половина ежемесячной зарплаты по стране. И вы можете либо отдать их государству, либо оставить себе, просто выбрав правильный инструмент. Разница — в одной таблице. А если ЦБ снизит ставку ещё на 1-1,5 пункта в июне? Тогда вкладные ставки уйдут на 12-13%, а длинные ОФЗ продолжат платить 14,5%. Тот, кто уже зафиксировал пятилетний выпуск, окажется в плюсе на 80-120 тысяч за следующий год. Так что лучше подумать заранее, а не задним числом.