Мне часто приходится наблюдать, как в производственных компаниях к распределению общепроизводственных расходов (ОПР) относятся как к чисто бухгалтерской формальности. Дескать, есть общий котёл затрат в 900 000 рублей, есть выпущенные изделия — нужно просто раскидать сумму, и дело с концом. Но за годы практики я вынесла твердое убеждение: выбор базы для разнесения этих расходов способен кардинально перевернуть представление руководства о том, какой продукт действительно тянет компанию вверх, а какой лишь маскируется под лидера. Это не вопрос арифметики, а вопрос выживания бизнеса. И сейчас я покажу на конкретном примере, как одно и то же производство может выглядеть совершенно по-разному в зависимости от принятой логики.

1. Исходная ситуация: два продукта и один цех

Представлю цех, где за месяц сформировался пул общепроизводственных трат ровно на 900 000 рублей. Ассортимент состоит из двух позиций: простого массового продукта А, которого выпустили 900 штук, и сложного мелкосерийного продукта Б с тиражом всего в 100 единиц. Продукт А изготавливается быстро, почти не требуя переналадок и пристального контроля. Продукт Б, напротив, надолго оккупирует оборудование, вынуждает постоянно отвлекать мастеров и проводить углубленные проверки качества. Общая сумма ОПР неизменна, но вопрос о том, кто из этих двоих реально «съел» ресурсы цеха, остается открытым. Ответ на него всецело зависит от того, какую нить рассуждений мы выберем.

2. Ловушка простоты: делим по количеству штук

Самый очевидный и потому самый опасный путь — распределить 900 000 рублей пропорционально объему выпуска. Логика на поверхности: раз продукта А выпущено 900 штук из общей тысячи, он получает 90% затрат, то есть 810 000 рублей. Продукту Б, с его скромными 100 штуками, достается лишь 10% — жалкие 90 000 рублей. Внешне всё стройно. Однако давайте включим производственную интуицию. Мог ли простой, почти конвейерный продукт А реально поглотить львиную долю внимания технологов, амортизации и энергоресурсов? Крайне маловероятно. В то же время сложный продукт Б, требующий индивидуального подхода, оказался практически «невидимкой» для затрат. В этом и кроется подвох: массовый продукт начинает тащить на себе чужой груз расходов, искусственно ухудшая свою рентабельность, а мелкосерийный — незаслуженно купается в лучах мнимой сверхприбыльности.

3. Взгляд через призму оборудования: машинные часы

Теперь я предлагаю сменить оптику и посмотреть на загрузку мощностей. Допустим, мы видим, что продукт А занимал станки лишь 300 часов, тогда как продукт Б потребовал 600 часов машинного времени. Общий фонд работы оборудования составил 900 часов. Если мы решим, что именно время использования станков определяет потребление цеховых ресурсов, картина переворачивается с ног на голову. Продукт А, занявший лишь треть времени, получит 300 000 рублей ОПР, а продукт Б, забравший две трети, — все 600 000 рублей. Разница колоссальна: только что продукт А нес на себе 810 тысяч, а теперь — всего 300. Общая сумма котла не изменилась ни на копейку, но себестоимость изделий изменилась драматически. Мы просто сменили управленческую гипотезу, предположив, что затраты цеха порождаются не фактом выпуска штуки, а длительностью её обработки.

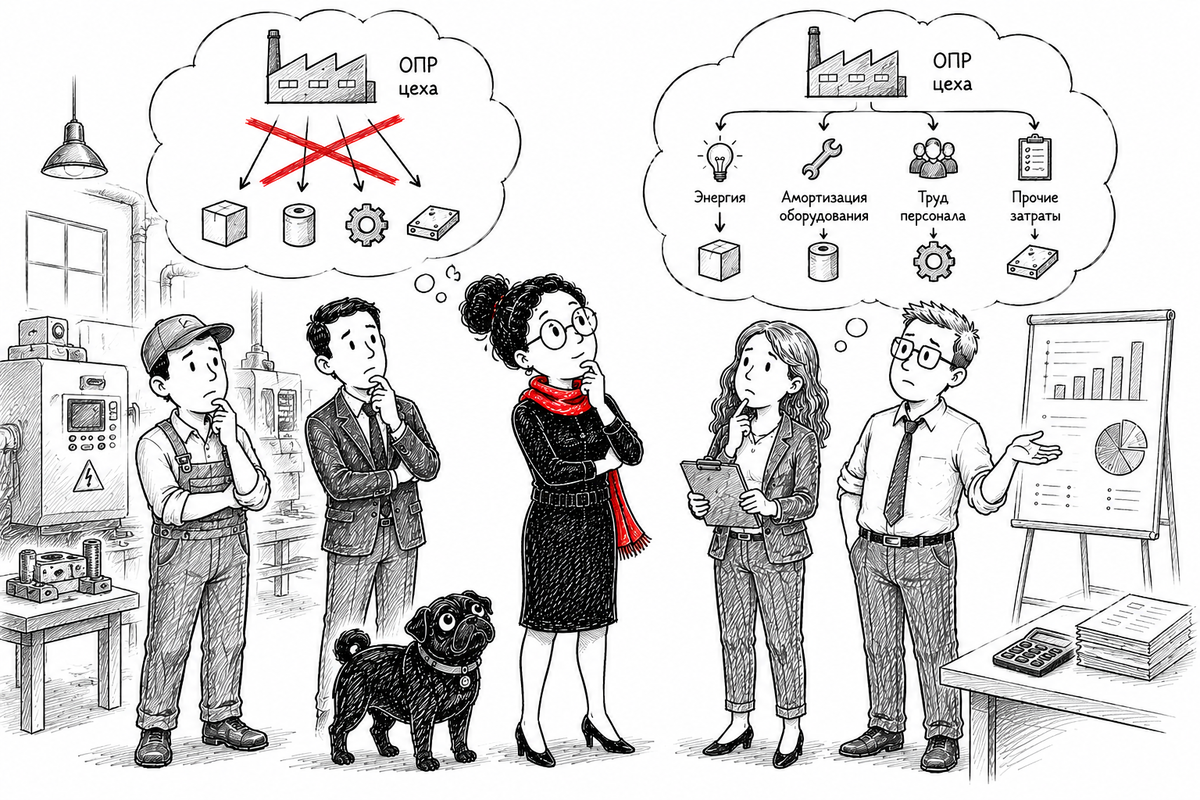

4. Третий ракурс: ориентация на зарплату производственников

Но и это еще не всё. Часто компании привязывают ОПР к фонду прямой заработной платы производственных рабочих. Предположим, по продукту А прямая зарплата составила 400 000 рублей, а по продукту Б — 200 000. При базе в 600 000 рублей продукт А получает две трети ОПР — 600 000 рублей, а продукт Б — одну треть, то есть 300 000 рублей. Мы получили третий, совершенно уникальный срез реальности. Теперь у нас есть три варианта себестоимости для одного и того же продукта А: 810 тысяч (по штукам), 300 тысяч (по часам) и 600 тысяч (по зарплате). И каждый вариант по-своему «правильный» с точки зрения математики, но только один из них действительно отражает физику процесса. Именно в этот момент я всегда задаю себе вопрос: какая из этих баз наиболее честно показывает, как продукты потребляли ресурсы моего цеха?

5. Когда отчетность диктует губительные стратегии

Самое страшное начинается тогда, когда эти цифры ложатся на стол руководителя для принятия стратегических решений. Добавим для наглядности выручку и прямые затраты. Пусть продукт А приносит 2 миллиона рублей выручки при прямых затратах в 1 миллион, а продукт Б — 1,5 миллиона выручки при прямых затратах в 700 тысяч. Если использовать базу распределения по количеству штук, прибыль продукта А после списания ОПР составит жалкие 190 тысяч рублей, в то время как продукт Б покажет шикарные 710 тысяч. Взглянув на такой отчет, любой управленец захочет немедленно сворачивать производство продукта А и бросать все силы на развитие продукта Б. Но стоит нам пересчитать картинку, используя в качестве базы машинные часы, как «аутсайдер» продукт А неожиданно выдает 700 тысяч прибыли, а «звезда» продукт Б скатывается до 200 тысяч. Бизнес-то один и тот же, расходы те же, выпуск тот же. Изменилась лишь логика распределения, а вместе с ней и судьба продуктовой линейки.

6. Скрытые угрозы: недозагрузка, аварии и незавершенка

Однако выбор базы — лишь вершина айсберга. Настоящий управленческий учет требует умения вычленять аномалии. Представьте, что из-за падения спроса цех загружен лишь наполовину и выпускает 500 единиц вместо обычной тысячи. ОПР в 900 тысяч почти не снижаются, ведь аренда, освещение и оклады мастеров остаются прежними. Если я тупо распределю весь котёл на фактический выпуск, себестоимость единицы взлетит до небес. Продукт покажется безумно дорогим, хотя проблема не в нем, а в простое мощностей. Грамотный аналитик обязан отделить мух от котлет: показать нормальную себестоимость и отдельно — потери от недозагрузки. Точно так же я поступаю с аварийными ремонтами. Если в цехе случилась поломка и на срочный ремонт ушло 300 тысяч сверх обычных 900, я ни за что не стану размазывать этот форс-мажор тонким слоем по всем изделиям, создавая иллюзию планового подорожания. Это не себестоимость продукта, это цена конкретной управленческой или технической ошибки.

Аналогичная аккуратность нужна при работе с незавершенным производством. Если 30% ресурсов месяца ушло на продукцию, которая выйдет из цеха только в следующем периоде, я обязана оставить 270 тысяч рублей ОПР в НЗП. Иначе я завышу затраты текущего месяца и искусственно занижу их в будущем. Перекосы в отчетности запутывают руководство, заставляя искать производственные проблемы там, где есть лишь методологическая ошибка в распределении.

7. Главный вопрос, который нельзя игнорировать

Подводя итог, я хочу подчеркнуть: распределение ОПР — это не технический ритуал закрытия периода, а мощнейший инструмент управления. Механически разбрасывая затраты, мы рискуем уничтожить прибыльный массовый продукт, перегрузив его чужими расходами, и озолотить сложный продукт, спрятав его реальную ресурсоемкость. Ошибка здесь стоит дорого: она искажает ценообразование, ломает ассортиментную политику и подрывает доверие к управленческой отчетности. Каждый раз, глядя на калькуляцию, я советую не просто проверять арифметику, а задавать себе один критический вопрос: эта продукция действительно потребила такую долю ресурсов цеха или мы просто удобно разложили цифры? Если честного ответа нет, доверять такой себестоимости нельзя, а строить на её основе будущее бизнеса — тем более.