Помню свои ощущения в середине нулевых. Сумма в сто тысяч рублей казалась мне тогда целым состоянием, практически годовой заработок. Когда на руках оказались эти деньги, встал ребром вопрос не просто сохранения, а приумножения. Оглядываясь назад, я понимаю, что выбор, сделанный тогда, стал для меня самым наглядным финансовым уроком. Давайте вместе пройдем по этому пути длиною в два десятилетия и посмотрим, как повели себя разные стратегии — от хранения наличных до покупки драгоценных металлов. Результаты, честно говоря, поразили даже меня.

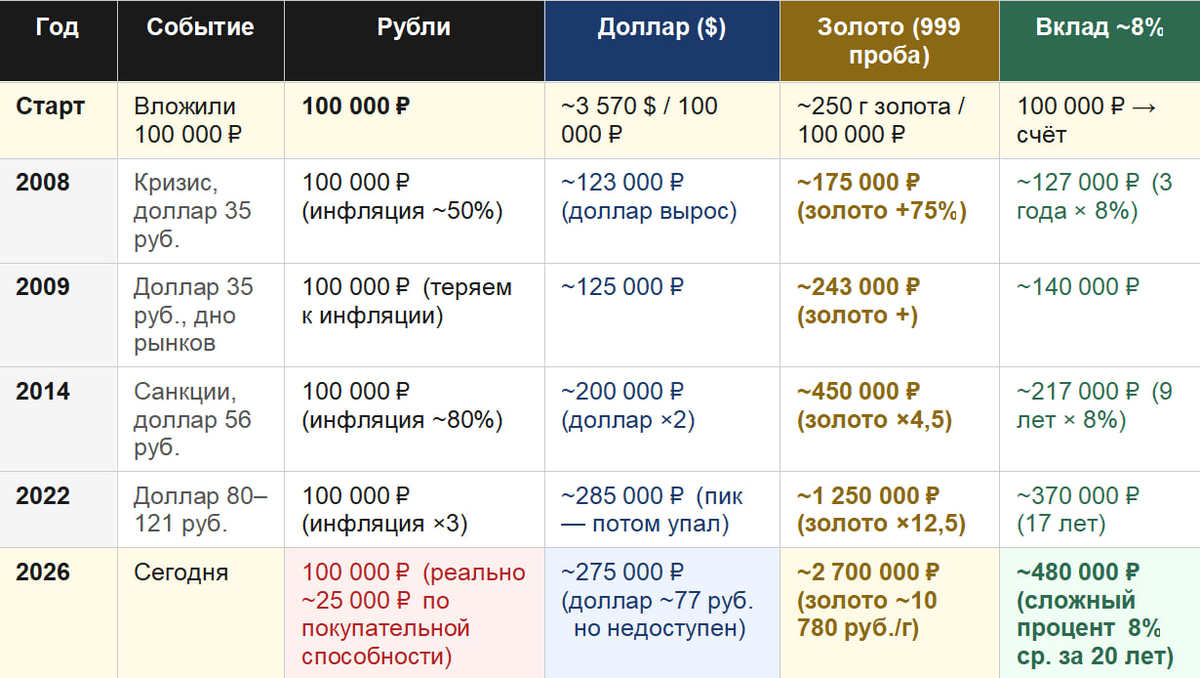

Первое, что нужно четко осознать: сто тысяч рублей образца 2005 года и нынешние — это две совершенно разные величины. За это время инфляция сожрала более 300% покупательной способности. Проще говоря, чтобы сегодня позволить себе тот же набор товаров и услуг, что и тогда, мне понадобилось бы около четырехсот тысяч рублей. Если бы я просто засунула купюры под матрас, то к сегодняшнему дню их реальная ценность усохла бы до жалких двадцати пяти тысяч. Это уничтожение трех четвертей капитала абсолютным бездействием. Вот почему вопрос о том, куда пристроить средства, для меня всегда был сродни поиску спасательного круга.

1. Траектория наличных и банковского вклада

Самый удручающий сценарий, как я уже упомянула, — это наличные рубли. Это не инвестиция, это гарантированный способ медленно терять сбережения. Ни один кризис не пощадил тех, кто держал деньги в чулке. А ведь был и другой, казалось бы, цивилизованный путь — банковский депозит. При средней ставке около 8% годовых на длинной дистанции, с учетом капитализации процентов, мои сто тысяч превратились бы примерно в 480 000 рублей. Формально инфляция побеждена, но не разгромлена. Я помню периоды, когда ставки взлетали до небес — 20% в конце 2008-го, 15-18% в начале 2015-го. Если бы мне удалось идеально войти в эти пиковые моменты, доход был бы куда весомее. Но те, кто держал деньги на стандартных условиях в тихие годы, лишь слегка обгоняли рост цен. Финансовая стабильность требует дисциплины, схожей с физическими тренировками, где важна регулярность, а не разовые усилия. Сейчас, кстати, уникальное время: ставки 18–21% дают реальную положительную доходность, но это временное окно, а не константа.

2. Американская валюта: защита с двойным дном

Теперь о долларе. На двадцатилетнем отрезке он смотрелся достойно. Купив в 2005-м 3 570 долларов по 28 рублей, сегодня при курсе 77 я бы получила около 275 000 рублей. Рост почти в 2,75 раза, что перекрывает инфляцию. Но дьявол, как всегда, в деталях. Я отчетливо усвоила два его критических изъяна. Первый — непредсказуемость на коротких дистанциях. В 2008 году доллар падал до 24 рублей, и если бы мне срочно понадобились деньги, я бы зафиксировала убыток. Угадать точку входа и выхода практически невозможно. Второй изъян стал откровением в 2022 году. Курс взлетал до 121 рубля, эйфория зашкаливала, но затем произошел обвал до 60-70 рублей. Главное же — доллары в российской банковской системе внезапно стали токсичными: ограничения на снятие, блокировка переводов, юридические риски. Инструмент, который веками считался надежным, в критический момент оказался недоступен. Хранение наличной валюты в новых реалиях превратилось в квест с высоким уровнем сложности.

3. Желтый металл: абсолютный триумфатор

И вот мы подошли к тому, что вызывает у меня искреннее восхищение. Золото. В 2005 году грамм стоил около 400 рублей. Сегодня его цена перевалила за 10 780 рублей. Рост в двадцать семь раз. Мои сто тысяч тогда — это примерно 250 граммов. Сегодня этот слиток или эквивалентные ему изделия стоят около 2 700 000 рублей. Инфляция обогнана в семь раз! Но главное волшебство золота не в абсолютных цифрах, а в его поведении в моменты, когда рушится все остальное. Во время финансового коллапса 2008-2009 годов оно прибавило в рублях более 30%. В санкционном 2014-м его рублевая цена взлетела почти вдвое. Пандемийный 2020-й обновил исторические максимумы. В 2022-м рост составил 70% за год. А 2025-й и вовсе стал рекордным с 70% скачком в долларовом выражении. Я не знаю ни одного другого актива, который бы так железобетонно отрабатывал каждый кризис. Даже мои старые ювелирные украшения 585 пробы, где чистого металла 58,5%, повторили эту же траекторию роста, превратившись из просто памятных вещиц в реальный биржевой актив.

4. Кризисный детектор: кто как себя вел

Я составила для себя простую матрицу. В каждый из четырех кризисных периодов наличные рубли неизменно теряли в цене. Доллар сработал как защита в 2008 и 2014 годах, но предательски подвел в 2022-м, став недоступным. И только золото оказалось единственным инструментом, который работал в пользу владельца во всех без исключения случаях. Эта закономерность для меня стала откровением. Оно растет именно тогда, когда мир лихорадит, и это не случайность, а фундаментальное свойство актива-убежища.

5. Ментальные ловушки, в которые попадала и я

Оглядываясь назад, я вижу три классические ошибки, которые дорого обходились и мне, и многим вокруг. Первая — это иллюзия, что можно продать на пике. Звучит заманчиво, но никто не знает, где этот пик. Я видела, как люди продавали доллары по 35 в 2008-м, считая это вершиной, а потом он падал до 24. Или как в 2022-м при курсе 121 рубль многие верили в бесконечный рост, а затем наблюдали обвал. Попытки угадать рынок почти всегда проигрывают простому удержанию актива.

Вторая ловушка — вера в высокий процент по вкладу как в подарок судьбы. Когда в 2009 году банки предлагали 20%, это была не щедрость, а плата за колоссальный риск. В тот момент десятки банков лопались, и высокая ставка была компенсацией за возможность потерять все. И третья, самая распространенная — убеждение, что золото не для обычных людей. Я и сама так думала, пока не осознала, что небольшое ювелирное изделие — это те же граммы, тот же актив, просто в другой форме.

6. Уроки длиной в двадцать лет

Итак, какие выводы я сделала для себя, пройдя этот путь? Во-первых, текущий момент для вкладов — исторически уникален. Зафиксировать 18–21% на длинный срок, пока ключевая ставка не пошла вниз, — это редкая возможность, которую я не советую игнорировать. Во-вторых, доллар перестал быть простым и понятным инструментом для россиянина. Инфраструктурные и юридические сложности сделали его использование рискованным. В-третьих, золото после рекордного 2025 года заставляет многих задаваться вопросом «не поздно ли?». Двадцатилетняя история убеждает меня, что на длинном горизонте оно обгоняет инфляцию при любой точке входа. И самый главный урок — диверсификация. Это не трусость, это чистая математика. Тот, кто распределил средства между золотом, вкладом и валютой, не срывал джекпот, но и ни разу не пережил катастрофы. Единственная стратегия, которая гарантированно вела к провалу при любом сценарии, — это хранение всех денег в рублевой наличности. Если у вас дома пылятся золотые украшения, воспринимайте их не только как память, но и как живой актив с биржевой ценой. Узнать их реальную стоимость сегодня — это не обязательство что-то продавать, а просто обретение ясного понимания собственных ресурсов.