Мне часто приходится заходить в бизнес тогда, когда, казалось бы, всё уже хорошо. Собственник спокоен, бухгалтерия отчитывается, цифры сходятся. Но внутреннее чутьё, выработанное годами, заставляет перепроверять не итоговую строку, а то, что скрывается за фасадом учёта. Один из последних случаев запомнился особенно ярко: строительная компания с годовым оборотом в полтора миллиарда, чистая прибыль под восемьдесят миллионов. Владелец видел стабильный и здоровый бизнес, но стоило копнуть глубже, как выяснилось, что реальная картина прямо противоположна той, что рисовали документы.

Мы не стали ограничиваться стандартной управленческой сводкой. Взяли остатки материалов, подняли незавершённое производство, а самое главное — прошлись по дебиторской задолженности не через бухгалтерские регистры, а напрямую с менеджерами, которые вели объекты. Мы выясняли, кто из заказчиков реально заплатит, а кто оспаривает качество, где висят гарантийные удержания и насколько обоснованы переделки. Реальность, как это обычно и бывает, оказалась куда суровее учётных записей.

В незавершённом производстве из двухсот миллионов примерно шестьдесят представляли собой невозвратные затраты: перерасход материалов, стоимость давно выполненных, но не принятых переделок, зависшие суммы, которые заказчику уже не предъявить. Складские остатки на девяносто миллионов содержали в себе около двадцати пяти миллионов «воздуха» — пересортицу, обесценившийся товар и откровенную недостачу, которую никто не спешил оформлять списанием. Дебиторская задолженность в триста пятьдесят миллионов таила в себе порядка девяноста миллионов проблемных долгов: спорные объёмы, удержания за качество и суммы, зависшие в судах. В сумме набралось около ста семидесяти пяти миллионов, которые в балансе числились как активы и формировали прибыль, но в реальной жизни их попросту не существовало.

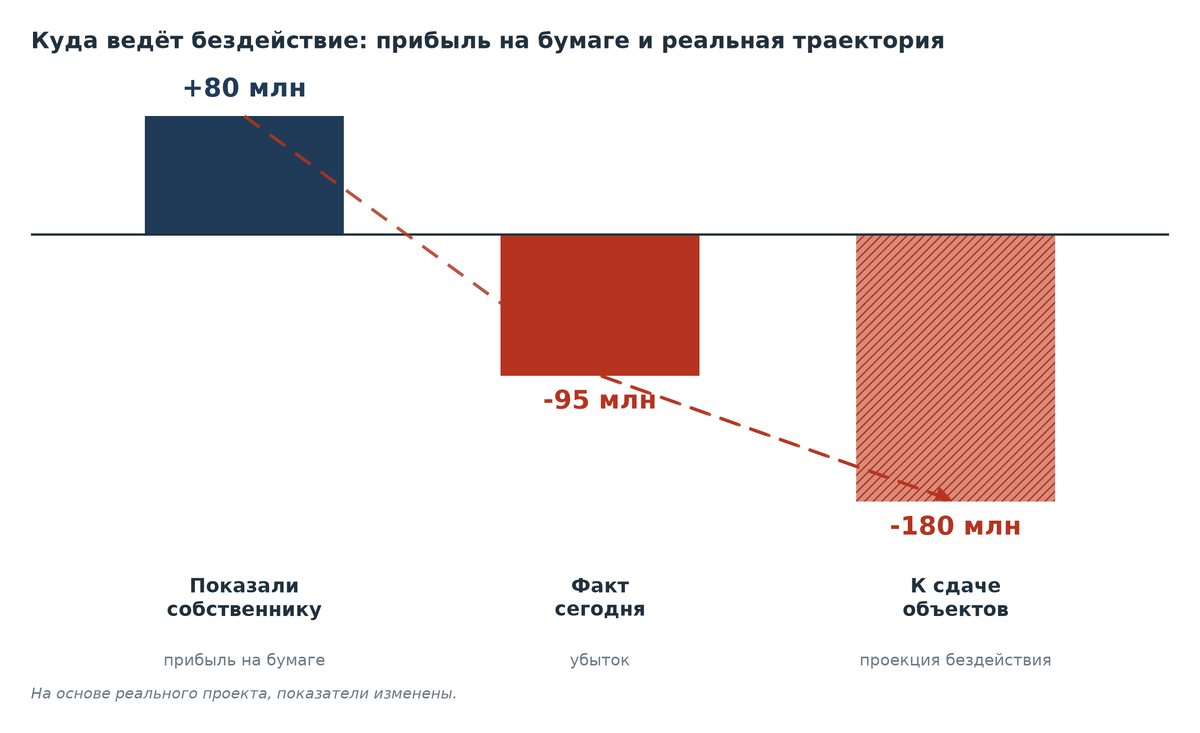

После пересчёта всех этих данных вместо прибыли в восемьдесят миллионов мы получили убыток в девяносто пять. И самое страшное — это не было единовременным провалом. Компания генерировала убыток уже на протяжении года, просто никто этого не замечал. Никакого злого умысла или подлога в действиях бухгалтерии не было. Учёт по методу начисления вёлся идеально, каждая цифра подтверждалась первичной документацией. Незавершёнка стояла по фактическим затратам, материалы — по цене закупки, дебиторка — по номиналу договоров. Формально придраться было не к чему. Только вся эта безупречная правильность описывала параллельную реальность, не имеющую отношения к фактическому положению дел. Незавершённое производство превратилось в свалку затрат, куда годами сбрасывали всё, что жалко списать в расход, чтобы не портить текущую прибыль. Вернётся ли оттуда хоть рубль — документы умалчивали. Долг по договору числится, а заплатят ли его в реальности — в проводках не отражается. Отчёт был кристально чистым и одновременно абсолютно лживым.

1. Почему деньги не закончились при годовом убытке

Второй вопрос, который возникает в таких ситуациях, звучит закономерно: если бизнес целый год шёл в минус, почему касса не опустела и никто не забил тревогу? Ответ кроется в механизме, который я называю «авансовой пирамидой». Весь год на счета компании поступали предоплаты по новым контрактам — порядка двухсот пятидесяти миллионов рублей. Этими деньгами затыкали дыры на старых объектах. На расчётном счёте было густо, зарплаты платились вовремя, поставщики получали оплату — внешне всё выглядело безупречно. Только это была не заработанная прибыль, а чужие деньги, полученные вперёд. Их ещё предстояло отработать себестоимостью будущих периодов. Классическая схема: берёшь предоплату на один проект, закрываешь ею провал другого, и так по кругу, пока приходят новые контракты и рынок позволяет наращивать объёмы.

Дальше мы сделали то, ради чего вообще затевался весь этот анализ, — спроецировали текущую ситуацию в будущее. Девяносто пять миллионов убытка оказались лишь промежуточной точкой. Текущие объекты ещё не были сданы, остаток работ по ним также имел отрицательную рентабельность, а на этапе сдачи должны были вылезти штрафы за срыв сроков, гарантийные удержания и неизбежные переделки. По нашим расчётам, к моменту завершения портфеля убыток удваивался и достигал ста восьмидесяти миллионов. Чем дольше сохраняется иллюзия, что «всё хорошо», тем глубже становится яма, из которой потом придётся выбираться.

Самым сложным в этой истории оказалось не найти проблему. Найти — это чисто техническая работа, которую умеешь делать профессионально. Самым сложным было доказать собственнику, что всё это правда. Потому что у него на руках лежал отчёт с прибылью, заверенный бухгалтерией, и банковская выписка с внушительным остатком на счёте. А мы пришли и заявили: у тебя убыток, и в ближайшей перспективе он вырастет вдвое. Любой нормальный человек сначала откажется в это верить. С этого и начинается главная мысль, которую я хочу донести.

2. Управленческий отчёт обязан спорить с владельцем

Отчёт, который во всём соглашается с собственником и подтверждает его уверенность в благополучии, абсолютно бесполезен. Собственник и так уверен, что всё хорошо, — иначе бы он уже что-то менял. Такой отчёт похож на льстивое зеркало, которое всегда говорит: «Ты прекрасно выглядишь». Приятно, но совершенно не нужно для дела. Настоящая ценность появляется там, где отчёт начинает спорить. Там, где он лезет в те зоны, куда собственнику заглядывать некомфортно, и говорит неудобные вещи. Избитую фразу «прибыль есть, а денег нет» обычно преподносят как бухгалтерский казус: дескать, метод начисления, кассовый разрыв, временные лаги. Но это не загадка. Это набор удобных историй, которые собственник рассказывает сам себе. И задача грамотного отчёта — с этими историями поспорить, вытащив на свет реальную картину.

3. Иллюзии, в которые охотно верят владельцы бизнеса

Перечислять такие самообманы можно долго. За годы практики я встречаю их почти в каждой компании. Отчёт о прибыли вводит в заблуждение уже на уровне языка цифр. Собственник мыслит ценами с НДС: так он живёт, так торгуется, так считает в уме. А отчёт о прибыли формируется без НДС. Они говорят на разных языках. Владелец хочет понять простое: на каком поставщике он теряет, где закупка вышла значительно дороже плана. Классический отчёт о прибыли ему этого не покажет.

Деньги на расчётном счёте — это вовсе не свободные средства. Остаток радует глаз и создаёт ощущение благополучия. А по факту это отсрочка поставщикам, ещё не выплаченная зарплата и уже начисленные налоги. Ты уже должен больше, чем лежит на счёте. Густо в кассе не означает свободно. Аванс — любимая ловушка. Пришла предоплата, счёт пополнился, кажется, что заработал. Но это чужие деньги, которые ещё предстоит отработать себестоимостью. И худший сценарий — когда аванс с одного проекта уходит на затыкание дыры в другом. Вроде выкрутился, а на деле спрятал провал поглубже и добавил себе обязательство сверху.

Склад и долги часто представляют собой фикцию актива. В балансе стоят запасы, а половина из них лежит третий год и уже не стоит тех денег, по которым оприходована. Висит дебиторка, а часть её не соберётся никогда. Актив на бумаге есть, а реальной ценности за ним нет. И самое любимое: собственник сам вывел деньги из бизнеса и продолжает тащить их в дебиторскую задолженность. Перевёл на другое направление, в соседнее юрлицо, оформил товаром или услугой — и держит это как «нам должны». Не стоит обманывать себя: ты вытащил эти деньги из оборота. Они не вернутся, потому что возвращать некому — ты сам себе должен. В активе им не место.

4. Искусство не в бесконечном списке проблем

Если остановиться на перечислении таких историй, получится статья, каких сотни: вот вам список причин, ведите три отчёта, будет счастье. Только искусство управления финансами не в списке. Список потенциальных искажений бесконечен, и вываливать его весь на собственника — значит вредить. На каждом этапе жизни бизнеса важно своё. У того, кто только запускается, одни ориентиры. У того, кто быстро растёт, — другие, и там на первый план выходят как раз склад и дебиторка, пожирающие денежный поток. У зрелого бизнеса — третьи. Отчёт, который подсвечивает всё сразу, не подсвечивает ничего. Работа финансиста не в том, чтобы собрать все возможные цифры, а в том, чтобы из десятков показателей выбрать те два-три, что решают судьбу именно этого бизнеса именно сейчас, — и направить прожектор туда. Остальное — шум, который только мешает собственнику увидеть главное. Если вы хотите разобраться в этом глубже, стоит изучить, как устроены основные элементы межкомнатной двери, ведь конструкция любого сложного механизма требует понимания каждой детали.

5. Спорить статикой бесполезно — нужна траектория

Тут кроется вторая половина искусства. Показать собственнику плохую цифру в моменте почти бесполезно. Он ответит очевидное: «У меня же прибыль, чего вы хотите». И по-своему будет прав — в статике не поспоришь. Спор выигрывается динамикой. Не «у тебя проблема сегодня», а «смотри, куда ты придёшь, если сегодня ничего не менять». Как в том кейсе: убыток не девяносто пять миллионов — это лишь по дороге, к концу он достигнет ста восьмидесяти. Взять нынешнее спокойствие, нынешнее бездействие — и спроецировать вперёд, до точки, где хорошо уже не будет никому. Вот тогда цифра начинает работать. С текущим минусом собственник спорит легко, а с траекторией, которая ведёт в стену, спорить трудно.

Именно это в итоге и сдвинуло того собственника с места. Не сам факт убытка — к нему можно притерпеться. А понимание, куда убыток вырастет, если сидеть сложа руки. И заодно — осознание того, что ещё можно успеть исправить, пока объекты не сданы: пересобрать оставшиеся работы, дожать дебиторку, остановить пирамиду авансов и перестать кормить иллюзию благополучия чужими деньгами.

6. Что в итоге

Отчёт, который со всем соглашается, — комфортный и пустой. Отчёт, который спорит, — неудобный, и именно он стоит своих денег: показывает не то, что собственнику приятно, а то, что с бизнесом происходит на самом деле и куда это движется. Чтобы отчёт умел спорить, мало свести три формы в одну таблицу. Он должен связывать прибыль, деньги и активы так, чтобы были видны разрывы между ними, — и показывать не точку, а траекторию. Тогда он перестаёт быть протоколом, под которым все расписались, и становится собеседником, который вовремя задаёт неудобный вопрос. А вовремя заданный неудобный вопрос стоит дороже любой красивой прибыли в отчёте.