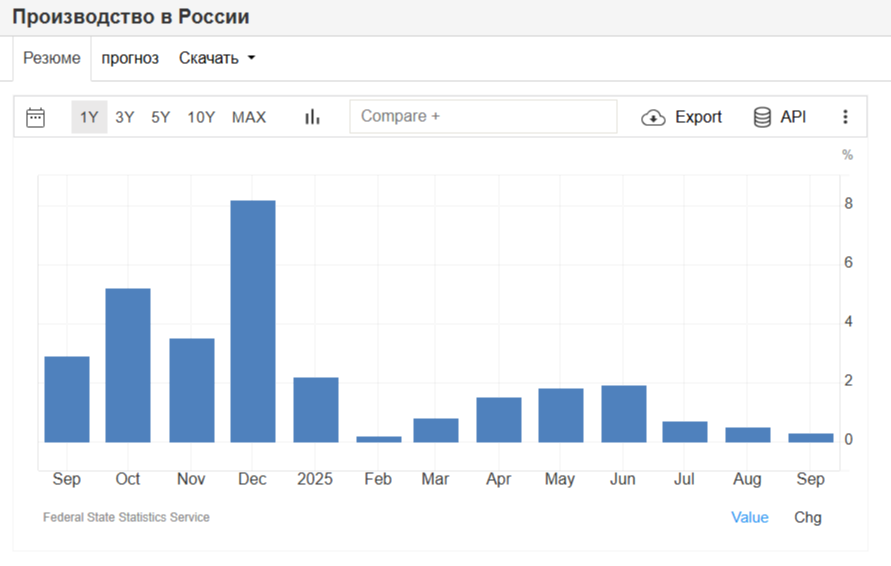

Когда я смотрю на свежие цифры Росстата по промышленному производству, меня не покидает ощущение тревожной неопределенности. Третий месяц подряд мы видим практически нулевую динамику, которая к тому же постепенно затухает. В июле выпуск относительно прошлого года подрос на скромные 0,7%, в августе — уже на 0,5%, а сентябрь и вовсе показал символические 0,3%. Это стало неожиданностью для многих экспертов, которые ожидали роста более чем на процент. Ситуация напоминает затишье перед бурей, и чтобы понять её природу, нужно копнуть глубже сухих статистических сводок.

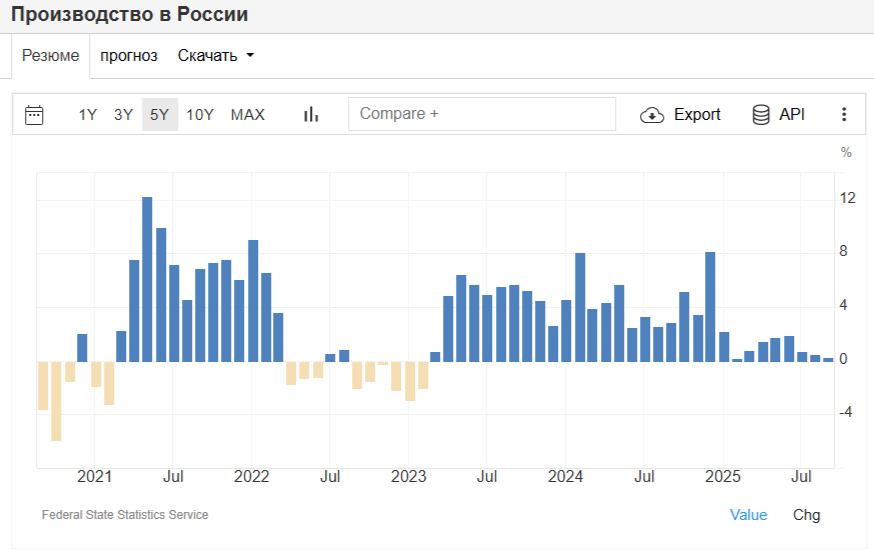

Визуализация данных на графике мгновенно выхватывает суть: мы движемся по траектории, которая радикально отличается даже от прошлогодней. Чтобы оценить масштаб, я часто сопоставляю текущую картину с более широким пятилетним горизонтом. Это помогает отбросить сиюминутные колебания и увидеть структурный сдвиг. То, что разворачивается перед нами сейчас, — это классическая стагнация. Темпы замерли на уровне, близком к нулю, и главным катализатором этого торможения стало резкое падение динамики в обрабатывающих секторах, которые ранее, словно мощный локомотив, вытягивали общий показатель вверх, компенсируя провалы в гражданских отраслях.

Особенно показательным стал сентябрьский провал в обработке: если в августе мы видели рост в 2,4%, то к началу осени он рухнул до 0,4%. Подобные качели сигнализируют о крайней нестабильности. Если подвести черту под тремя кварталами, накопленный годовой рост производства с января составил лишь 0,7%. А ведь план, утвержденный Минэкономразвития, предполагает показатель вдвое выше — 1,5%. Уже сейчас очевидно, что мы серьезно не укладываемся в намеченные параметры. Я допускаю, что в конце года возможен традиционный скачок за счет единовременной сдачи продукции оборонно-промышленного комплекса, но к тому моменту гражданское производство рискует просесть еще глубже. Шансы на выполнение годового плана кажутся мне призрачными, и если итоговая цифра окажется ниже одного процента, мы будем вынуждены констатировать стагнацию уже в годовом измерении, а не только в помесячном.

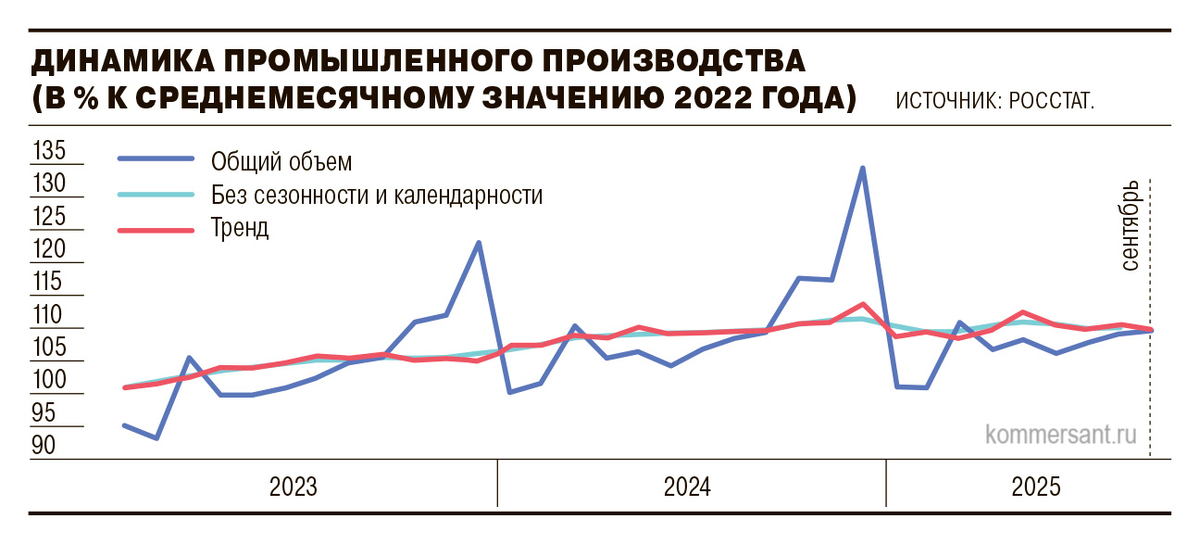

Однако наиболее тревожный сигнал скрыт в данных, очищенных от сезонных колебаний. Если смотреть на сглаженный тренд, становится ясно, что промышленность вошла в состояние застоя еще с середины прошлого года. Этот индикатор часто работает как опережающий: он словно показывает будущую реальность, которая только начинает проступать в фактических цифрах. И эта реальность, увы, не сулит быстрого восстановления.

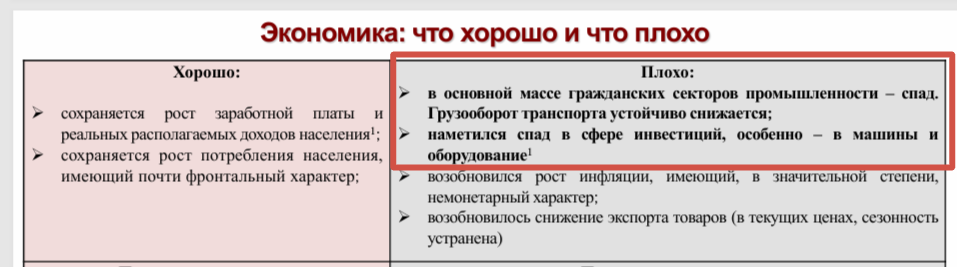

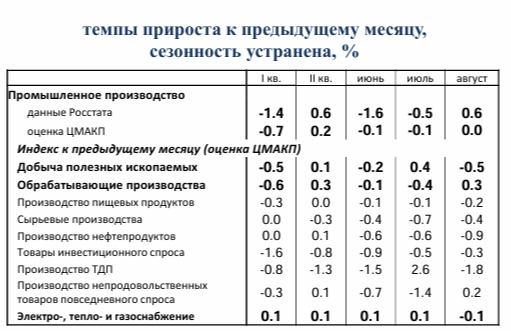

Если детализировать картину третьего квартала, то с поправкой на сезонность и календарь в сентябре выпуск упал на 1% по сравнению с августом. До этого в августе был зафиксирован рост на 0,6%, а в июле — снижение на 0,6%. Суммируя эти данные, я вижу, что среднемесячные темпы в третьем квартале ушли в устойчивый минус, достигнув отрицательной отметки в один процент. Это уже не просто остановка роста. Если с начала года мы еще можем говорить о стагнации, то третий квартал ознаменовался переходом в полноценную рецессию. И это не только мое частное мнение. Специалисты из Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), чьи выкладки ложатся на стол президенту и правительству, рисуют схожую безрадостную картину. В своих обзорах они выделяют жирным шрифтом два ключевых негатива: спад в гражданском производстве и сокращение инвестиций. А ведь спад инвестиций сегодня — это гарантированный спад производства завтра.

Данные ЦМАКП, методология которых несколько отличается от росстатовской, фиксируют падение производства и в первом, и во втором кварталах, а также в каждом месяце третьего квартала. Причем это касается как общего выпуска, так и отраслевой разбивки. Изучая их аналитику, я наткнулась на график, который особенно ярко иллюстрирует драму гражданской промышленности. Если вычесть сектора с доминированием ОПК, то окажется, что их текущая динамика практически вернулась к показателям 2021 года. Был период в 2023-2024 годах, когда эта сфера демонстрировала рост в 4-5%, но затем последовал откат, и теперь мы почти у той же точки, что и четыре года назад.

Еще более глубокий провал демонстрирует обрабатывающая промышленность, из которой исключены не только оборонные заказы, но и нефтепереработка. Синий график на диаграмме аналитиков практически отвесно уходит вниз, сигнализируя о масштабном сжатии. Чтобы не быть голословной, я хочу привести несколько ключевых тезисов из заключения ЦМАКП, которые, на мой взгляд, расставляют все точки над i. Они отмечают, что в промышленности наблюдается околостагнационная динамика. В августе объем выпуска немного вырос после июльского падения, но при этом текущий уровень все еще заметно ниже пиковых значений мая и особенно декабря. Индекс к аналогичному периоду прошлого года в целом по промышленности снизился до 100,5%, а за вычетом отраслей с доминированием оборонных производств — и вовсе рухнул до 95,6%. Это означает, что общая, на первый взгляд, спокойная картина маскирует стремительное разрушение гражданских секторов. Спад там идет фронтально и непрерывно с начала года. За период с декабря по август уровень выпуска здесь снизился на 5,4%, а в среднем за последние три месяца падение затронуло почти все направления, кроме деревообработки и производства бумаги.

Если перевести эти сложные формулировки на язык конкретных цифр, то падение промпроизводства за год в гражданских отраслях составило 4,4%, а в гражданских обрабатывающих — все 6,3%. Для меня эти цифры звучат как приговор иллюзиям, которые были так популярны в 2022 году. Тогда многим казалось, что санкции пойдут нам на пользу, подстегнут возрождение промышленности и запустят бурное импортозамещение, но реальность оказалась куда прозаичнее. Никакого чуда не произошло. Тот скромный рост, который мы наблюдали в 2023 году, был оплачен колоссальными бюджетными вливаниями и ценой сильного разгона инфляции. Сейчас, когда импульс от государственных вливаний иссяк, производство откатилось назад, а вот высокая инфляция, разрушающая доходы граждан и бизнеса, осталась с нами.

Таким образом, анализируя происходящее, я прихожу к выводу, что мы наблюдаем структурную трансформацию, которая пошла совсем не по тому пути, который рисовали в оптимистичных прогнозах. Ожидания быстрого технологического суверенитета и рывка в развитии разбиваются о сухие цифры статистики. Вместо диверсификации и укрепления гражданского сектора мы видим его сжатие, которое лишь частично маскируется оборонными заказами. Промышленность в целом уже около года балансирует на грани стагнации, а без учета ОПК демонстрирует весьма глубокий и, что самое неприятное, фронтальный спад. Эта тенденция заставляет задуматься о реальной цене текущей экономической модели и о том, какие последствия нас ждут, когда фактор бюджетного стимулирования окончательно уйдет в прошлое.