В этом материале я поделюсь своим видением того, как действовать вкладчикам в 2026 году, чтобы обеспечить как доходность, так и максимальную безопасность своих сбережений.

1. Почему 2026 год считается рискованным?

По моим наблюдениям и анализу макроэкономических индикаторов, 2026 год с высокой вероятностью станет периодом банковского кризиса. Эту точку зрения разделяют многие эксперты, включая правительственных экономистов из ЦМАКП. Основная причина — критический рост доли проблемных кредитов в банковской системе. Этот показатель увеличивается с каждым месяцем. Усугубляет ситуацию то, что банковская отчетность становится все менее прозрачной: значительное количество реструктуризированных займов, по сути являющихся «плохими», учитываются как стандартные активы. Это затрудняет объективную оценку момента наступления кризиса и его масштабов для сторонних аналитиков.

Центральный банк вновь разрешил реструктуризацию без формирования адекватных резервов, что способствует накоплению скрытых угроз. Поэтому я склонен полагать, что риски банковского коллапса в 2026 году максимальны. Вопрос лишь в его глубине, форме проявления и последствиях. В качестве примера можно вспомнить кризис 2022 года, который, хотя и был полноценным, оказался краткосрочным и относительно безболезненным для населения. Тогда декларировалось, что «ни один вкладчик не пострадал». Не исключено, что сценарий повторится, однако гарантий этому нет.

2. Основные стратегии для вкладчиков

Теперь перейду к ключевому вопросу: как действовать в таких условиях. Я не считаю, что паническое изъятие всех депозитов — оптимальное решение. Досрочное расторжение договоров ведет к потере процентов. Простое хранение наличных «под матрасом» также неэффективно из-за инфляции, которая обесценивает покупательную способность средств. Вариант с немедленной тратой всех сбережений мне тоже не кажется разумным.

Наиболее взвешенный подход, на мой взгляд, — дождаться окончания срока действующих вкладов и временно перевести средства в более консервативные активы. Они могут храниться дома или в ячейке до прояснения ситуации с кризисом или появления явных признаков его отмены.

Фондовый рынок я рассматривать не буду, так как большинство вкладчиков его отвергают и не хотят погружаться в детали. Без глубокого понимания инструментов покупка акций и облигаций сопряжена с высокими рисками. К тому же, системный банковский кризис неизбежно затронет и рынок ценных бумаг.

Валюта и золото как «тихая гавань»

Более безопасными альтернативами я считаю конвертацию части средств в валюту или золото. Однако здесь есть нюансы. Золото сейчас находится на исторических максимумах, и, по моему мнению, существует значительный риск коррекции цены. Валюта, напротив, представляется недооцененной: потенциал для дальнейшего падения ограничен, а вероятность роста высока. Но и это не является гарантией в условиях волатильного валютного рынка.

Данная позиция часто подвергается критике. Оппоненты приводят аргументы: «полгода назад доллар стоил 80 рублей, и сейчас 80 — вы потеряли доходность по вкладу в 10%! А год назад курс был 100, а сейчас 80 — это убыток в 20% от курсовой разницы плюс упущенная выгода». Мой ответ традиционен: инвестиции в валюту — это не аналог депозита с линейной доходностью. Это вложение на неопределенный срок с горизонтом в несколько лет. Оно может как превзойти вклад по доходности при благоприятной конъюнктуре, так и оказаться менее эффективным. Если ваша цель — заработать больше, чем по депозиту, нужно дождаться благоприятного курса и продать. Если цель — сохранение средств с диверсификацией рисков — можно держать валюту сколь угодно долго. Этот вариант подходит тем, кто не нуждается в деньгах «здесь и сейчас» и обладает терпением. Допускается частичное применение: например, 50% средств оставить на рублевых вкладах, а другую половину конвертировать в доллары, евро или золото.

Для консервативных вкладчиков

Что делать тем, кто категорически не приемлет ничего, кроме классических банковских продуктов? Для «закоренелых» вкладчиков моя рекомендация не отличается от прошлогодней. Наиболее безопасная тактика — это «лесенка» из краткосрочных депозитов. Оптимальный срок — 3 месяца, максимальный — 6 месяцев. Желательно организовать график так, чтобы один из вкладов заканчивался как минимум раз в месяц.

Такой подход дает двойное преимущество. Во-первых, при наступлении кризиса вы сможете оперативно вывести хотя бы часть средств без потери процентов. Во-вторых, вы будете защищены от резкого ускорения инфляции и, как следствие, роста ключевой ставки и ставок по депозитам. Вы сможете быстро переразмещать средства на более выгодных условиях. Если же ставки, наоборот, пойдут вниз, это будет осознанной платой за ликвидность и снижение рисков. Я бы сейчас точно не стал открывать долгосрочные вклады на год и более.

Накопительные счета как альтернатива

В 2026 году доходность накопительных счетов заметно снизилась — обычно она не превышает 10% годовых, а в крупнейших банках еще ниже. Однако именно этот инструмент является максимально безопасным в условиях кризиса. Если регулятор введет временные ограничения на снятие средств, то в первую очередь они коснутся срочных депозитов, а текущие и накопительные счета — в последнюю очередь. Таким образом, для тех, кому нужна максимальная надежность, рублевый инструмент с ежедневным начислением процентов — это накопительный счет. Его недостаток — доходность, которая, вероятно, не перекроет реальную инфляцию. Впрочем, ситуация может измениться в течение года. Если банки столкнутся с острым дефицитом ликвидности, ставки по «накопилкам» могут вырасти и сравняться с депозитными, как это было в 2024 году.

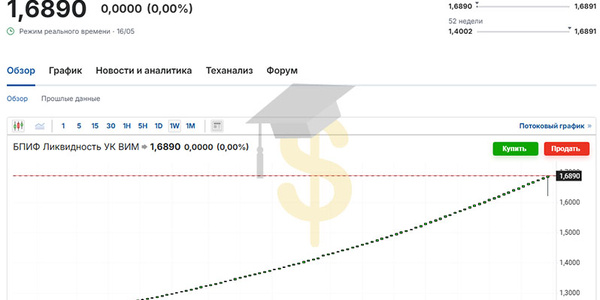

Более доходной альтернативой накопительным счетам служат фонды денежного рынка (фонды ликвидности). Это биржевой инструмент для тех, кто не боится фондового рынка. Он позволяет хранить средства с возможностью вывода в любой момент, принося доходность, близкую к ключевой ставке ЦБ, с ежедневной капитализацией. Чем дольше срок хранения, тем выше итоговая доходность.

Это мое личное мнение, которое не является индивидуальной инвестиционной рекомендацией. Каждый самостоятельно принимает финансовые решения и несет за них ответственность.