Лично для меня 90-е годы, потерянные сбережения и замороженные вклады — это не просто исторические факты, а часть коллективной финансовой памяти, которая заставляет с особым вниманием относиться к любым решениям Центрального банка. Недоверие здесь — не эмоция, а защитная реакция, основанная на опыте.

Предстоящее заседание Совета директоров Банка России 24 апреля по вопросу ключевой ставки — это не абстрактное событие для экономистов. Это точка, которая определит вектор доходности наших накоплений на ближайшие месяцы. Вопрос стоит ребром: продолжат ли наши деньги работать с приемлемой отдачей или начнется эрозия их реальной стоимости из-за снижения процентов? Ответ кроется не в гаданиях, а в анализе макроэкономических трендов и логики регулятора.

1. Два вероятных сценария для Центробанка: смягчение или пауза

Ключевая ставка сегодня зафиксирована на уровне 15% годовых. Однако совокупность данных указывает на растущее давление в сторону её снижения. С одной стороны, ряд аналитических агентств и банков, включая инвестбанк «Синара» и «РСХБ», прогнозируют снижение до 14,5%. Их аргументация строится на замедлении инфляционных процессов в первом квартале и более быстром, чем ожидалось, охлаждении экономической активности.

Статистика, казалось бы, подтверждает этот тренд: месячный рост потребительских цен в марте составил 0,60% против 0,73% в феврале. В годовом выражении инфляция опустилась до 5,86%. Однако критически важно смотреть глубже. Базовая инфляция, очищенная от сезонных скачков цен на продукты и административного регулирования тарифов, остаётся устойчивой — 0,54% в месяц. Это сигнализирует о сохранении внутреннего инфляционного давления в экономике.

К этому добавляется мощный проинфляционный фактор — состояние бюджета. Дефицит за первые три месяца года достиг 4,58 трлн рублей, что более чем вдвое превышает показатель аналогичного периода прошлого года. Такая фискальная нагрузка создаёт риски ускорения роста цен в среднесрочной перспективе. Таким образом, Центробанк оказывается в классической дилемме: поддержать экономику снижением стоимости заёмных средств или продолжить сдерживание инфляции жёсткой денежно-кредитной политикой.

Последствия для рядового вкладчика

Если ключевая ставка будет снижена, реакция банковской системы последует незамедлительно. Снижение доходности по депозитам и накопительным счетам — это автоматический, почти рефлекторный процесс. Мы уже наблюдали его после предыдущего решения ЦБ: крупнейшие системообразующие банки синхронно сократили ставки на 0,5–1 процентный пункт.

На текущий момент максимум, доступный в банках высшей лиги надёжности, колеблется в коридоре 15–17% годовых. Но здесь есть важная оговорка: такие условия чаще всего предлагаются на короткие сроки — 3 или 6 месяцев. Долгосрочные депозиты уже сейчас открываются под более низкий процент, поскольку банки, формируя свой процентный риск, закладывают в свои модели будущее снижение ключевой ставки. По сути, мы наблюдаем, как реальная доходность вкладов (номинальная ставка минус инфляция) начинает сокращаться.

2. Окно возможностей: стоит ли фиксировать высокую ставку сейчас?

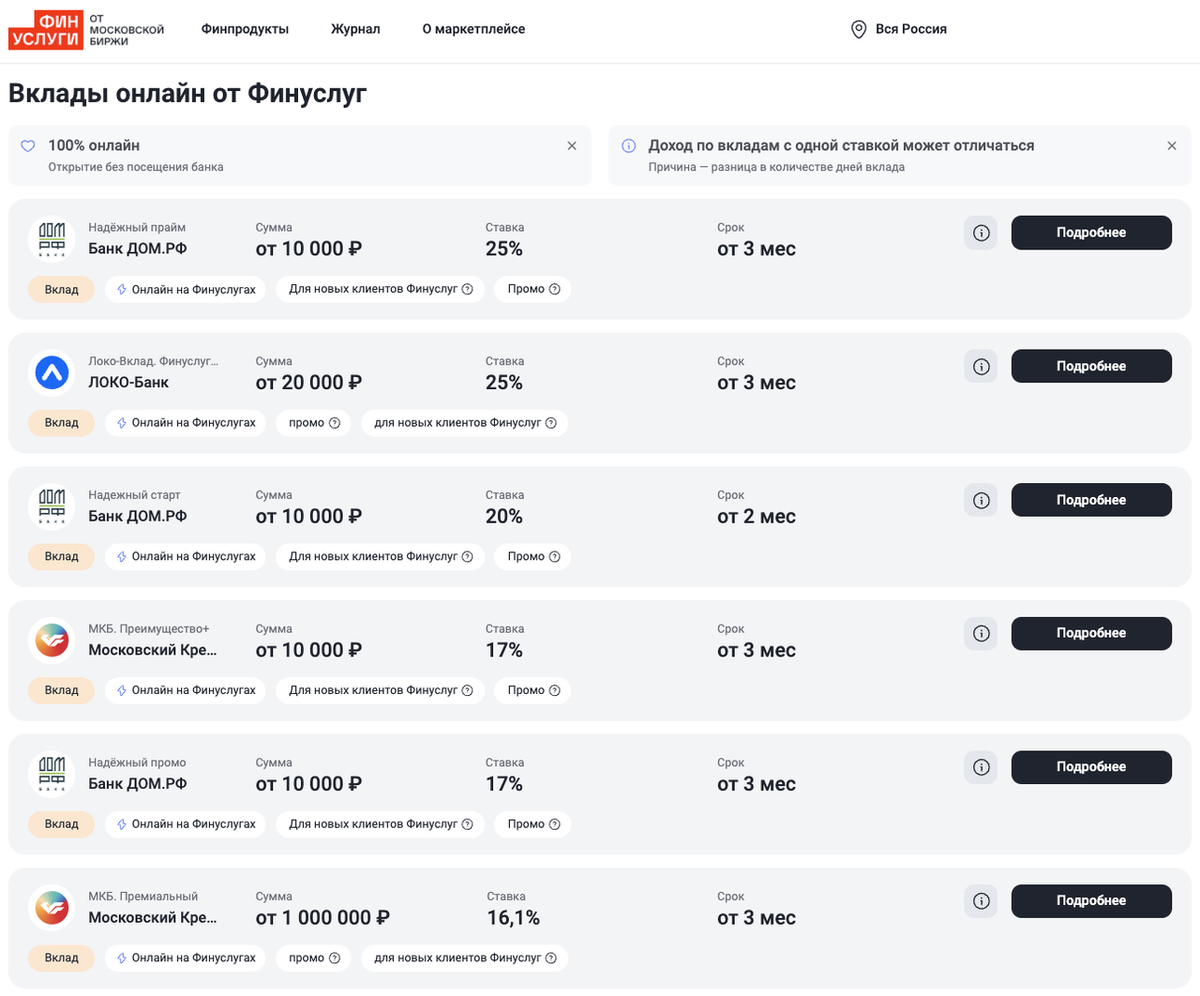

Пока рынок не до конца перестроился под новый цикл, сохраняется временное окно, позволяющее зафиксировать повышенную доходность. Например, через агрегаторы финансовых услуг, такие как «Финуслуги», всё ещё можно найти предложения по вкладам с доходностью до 25% годовых.

Почему это может быть последним шансом? Логика проста: Центробанк, судя по всему, вступает в цикл смягчения монетарной политики, что делает долгосрочное сохранение высоких ставок по депозитам экономически невыгодным для кредитных организаций. Акционные предложения носят ограниченный характер и призваны привлечь краткосрочную ликвидность. Таким образом, инвестор, желающий защитить капитал от инфляции, сталкивается с сужающимся окном возможностей для заключения выгодной сделки. В контексте поиска надёжных способов сохранения стоимости капитала, иногда стоит рассмотреть и альтернативные инструменты, например, изучить возможности для инвестирования в промышленные активы, которые могут демонстрировать устойчивость в разных фазах экономического цикла.

Технически открытие такого вклада через онлайн-сервис — процесс, занимающий 10–15 минут, без визита в офис. Всё оформляется дистанционно с использованием усиленной квалифицированной электронной подписи или банковских идентификационных систем.

3. Перспективы для заёмщиков: свет в конце туннеля?

Если для вкладчиков снижение ставки — это потеря потенциального дохода, то для заёмщиков оно открывает возможности для финансовой оптимизации. Кредиты, выданные под 25–30% годовых, и ипотека под 18–20% создают значительную нагрузку на бюджет. Снижение ключевой ставки открывает путь к рефинансированию — замене старого дорогого кредита на новый, с более низкой процентной ставкой.

Экономия здесь может быть весьма существенной, исчисляясь десятками и сотнями тысяч рублей за весь срок кредитования. Однако важно подходить к этому процессу с холодным расчётом: необходимо тщательно оценивать все сопутствующие издержки — комиссии, стоимость страховых продуктов и возможные скрытые условия нового кредитного договора, которые могут нивелировать выгоду.

4. Практическая стратегия управления сбережениями

В текущей ситуации выигрывает тот, кто действует не импульсивно, а на основе чёткого плана. Я бы рекомендовал придерживаться нескольких принципов.

- Сравнительный анализ. Хранение средств на счетах с заведомо заниженной процентной ставкой — это добровольная потеря потенциального дохода. Необходимо регулярно мониторить рынок.

- Осторожность с длинными депозитами. Долгосрочный вклад с фиксированной ставкой в период разворота монетарного цикла — это «заморозка» капитала на условиях, которые могут стать неконкурентоспособными уже в среднесрочной перспективе.

- Фокус на короткие сроки. Депозиты на 3–6 месяцев обеспечивают необходимую гибкость, позволяя оперативно реагировать на новые решения ЦБ и рыночные изменения.

- Внимание к деталям. «Приветственные» или акционные предложения банков требуют тщательного изучения договора. Высокая базовая ставка часто сопровождается ограничениями по пополнению, капитализации или снятию.

- Рассмотрение альтернатив. Часть ликвидного портфеля можно размещать в фонды денежного рынка (ФДР) или облигационные ETF. Их доходность часто коррелирует с ключевой ставкой, при этом обеспечивается высокая ликвидность.

Итоговые размышления

Ситуация выглядит достаточно определённо: фаза экстремально высоких ставок по рублёвым вкладам подходит к концу. Вопрос теперь не в том, произойдёт ли снижение, а в том, какими темпами и насколько глубоко оно будет. Бездействие в такой момент равносильно осознанному согласию на перевод сбережений в категорию активов с падающей реальной доходностью.

На мой взгляд, ключевая задача сейчас — не погоня за максимальным процентом любой ценой, а грамотное управление рисками и своевременная фиксация адекватных условий для сохранения капитала. Промедление или ошибка в выборе инструмента в этот переходный период могут иметь более серьёзные финансовые последствия, чем кажется на первый взгляд.