Индивидуальный инвестиционный счёт третьего типа — это мощный финансовый инструмент, созданный государством для стимулирования долгосрочных вложений в экономику. В этой статье я разберу его ключевые особенности, налоговые преимущества и практические аспекты использования, основанные на личном опыте анализа подобных продуктов.

Для официально работающих граждан, которые платят налог на доходы физических лиц и задумываются о создании капитала, государство предлагает весьма привлекательный механизм поддержки. Речь идёт об Индивидуальном инвестиционном счёте (ИИС), а его последняя версия — ИИС-3 — предоставляет инвесторам существенно расширенные возможности по сравнению с предыдущими моделями.

На протяжении нескольких лет я внимательно изучаю механизмы частного инвестирования и пришёл к выводу, что многие упускают значительные суммы, просто не пользуясь этим инструментом или используя его неэффективно. Давайте подробно рассмотрим, как избежать распространённых ошибок и извлечь максимальную выгоду.

1. Суть и предназначение ИИС

По своей технической сути ИИС — это стандартный брокерский счёт, однако он обладает специальным налоговым статусом. Государственная логика здесь прозрачна: создать стимул для долгосрочного инвестирования средств в российские финансовые инструменты. В обмен на обязательство хранить деньги на счёте в течение установленного срока инвестор получает от государства компенсацию части уплаченных налогов и освобождение инвестиционного дохода от налогообложения.

Если отбросить юридические формулировки, на практике это даёт инвестору два весомых преимущества, которые напрямую увеличивают итоговую доходность портфеля.

2. Ключевая инновация ИИС-3: комбинация двух вычетов

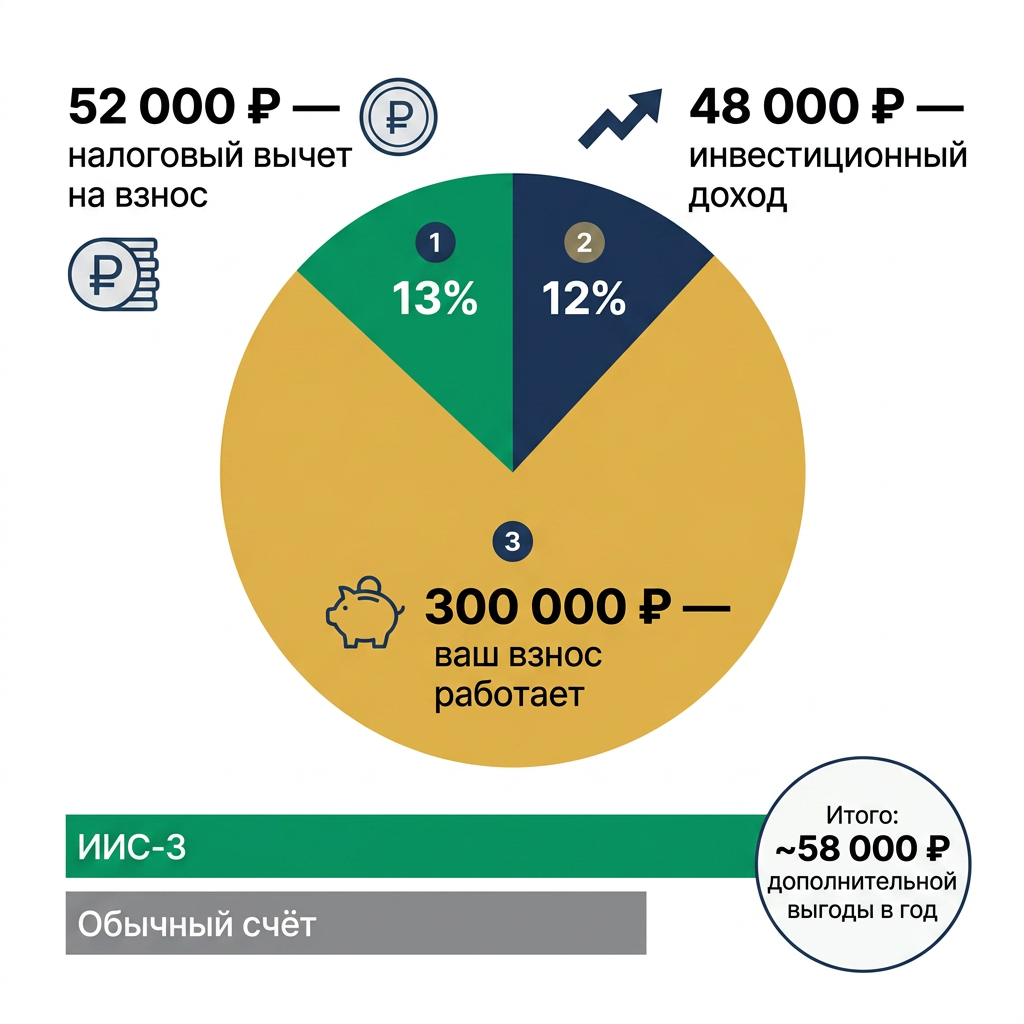

Главное отличие ИИС третьего типа, введённого с 2024 года, — это одновременное применение двух видов налоговых льгот, что раньше было невозможно.

Вычет на взнос. Ежегодно вы имеете право вернуть 13% (или соответствующую ставку вашего НДФЛ) от суммы пополнений счёта в течение года. Максимальная сумма, с которой считается вычет, — 400 000 рублей. Таким образом, ежегодный возврат может достигать 52 000 рублей (при ставке 13%), а при повышенной ставке НДФЛ в 15% — уже 60 000 рублей. Эти средства поступают напрямую на ваш банковский счёт после подачи налоговой декларации, работая как эффективный «кэшбэк» от государства.

Вычет на доход. При закрытии счёта с соблюдением всех условий весь инвестиционный доход, накопленный за время его действия (до лимита в 30 миллионов рублей), полностью освобождается от уплаты НДФЛ. Это касается как курсовой разницы от роста стоимости активов, так и полученных дивидендов и купонов. На стандартном брокерском счёте брокер является налоговым агентом и автоматически удерживает 13% с любой реализованной финансовой результативности. На ИИС-3 эта обязанность снимается.

3. Обязательные условия и ограничения

- Минимальный срок владения. Счёт должен действовать не менее 5 лет. Важно отметить, что этот срок имеет тенденцию к увеличению. Досрочное расторжение договора ведёт к полной потере всех предоставленных льгот и обязанности вернуть в бюджет суммы полученных ранее вычетов.

- Допустимые активы. Инвестировать можно исключительно в инструменты российского финансового рынка, обращающиеся на Московской бирже: акции, облигации федерального и корпоративного займа, паи биржевых инвестиционных фондов (БПИФ) и ETF.

- Количество счетов. Законодательство позволяет иметь до трёх счетов ИИС-3 у разных операторов. Однако с практической точки зрения для большинства инвесторов достаточно одного. Второй и третий счёт могут понадобиться лишь в случае, когда инвестиционный капитал превышает 50-60 миллионов рублей, и возникает необходимость диверсификации по брокерам или использования вычета на доход в большем объёме.

- Вывод дивидендов. Денежные средства, поступающие в виде дивидендов по акциям или купонного дохода по облигациям, можно свободно выводить на банковскую карту без закрытия счёта и потери его льготного статуса. Это открывает возможности для стратегий, ориентированных на генерацию пассивного денежного потока.

4. Целевая аудитория инструмента

ИИС-3 идеально подходит вам, если:

• Вы психологически и финансово готовы вкладывать деньги на долгосрочный горизонт от 5 лет и более. Этот пункт является ключевым и достаточным для принятия решения.

• Вы хотите совместить гарантированный налоговый возврат с потенциальным ростом стоимости инвестиционного портфеля.

• Вы планируете вести активную торговлю (для частых сделок освобождение от налога на прибыль особенно ценно).

• Вы получаете официальный доход, с которого удерживается НДФЛ (это условие необходимо для получения вычета на взнос).

Важное уточнение: индивидуальные предприниматели на упрощённой системе налогообложения, самозанятые лица или те, кто не имеет налогооблагаемых доходов, не могут претендовать на вычет на взнос. Однако вычет на доход в виде освобождения прибыли от налогообложения доступен абсолютно всем резидентам РФ, открывшим ИИС-3.

5. Приоритеты: вычет или инвестиционная стратегия?

Часто возникает вопрос: можно ли просто ежегодно вносить деньги на ИИС, получать налоговый вычет и не покупать никакие активы? Технически — да, такой вариант допустим. Однако это напоминает покупку мощного автомобиля только для того, чтобы он стоял в гараже. Истинная сила этого финансового инструмента раскрывается в синергии двух факторов: инвестиционного дохода, создаваемого правильно подобранными активами, и мощных налоговых льгот, которые этот доход многократно усиливают. Именно сложный процент, работающий на длинной дистанции в условиях отсутствия налоговой нагрузки, способен дать экспоненциальный результат.

6. Что делать владельцам старых версий ИИС

Если у вас уже действует ИИС первого или второго типа, существует процедура его трансформации (конвертации) в ИИС-3. При этом обычно сохраняется уже «отбытый» срок владения счётом, что очень выгодно. Вы не теряете накопленное время и переходите на более совершенные условия с комбинированными вычетами. Для инициации этой процедуры достаточно обратиться в службу поддержки вашего брокера — процесс, как правило, максимально упрощён.

7. Практические выводы

ИИС-3 — это один из редких случаев, когда государство напрямую софинансирует ваши долгосрочные инвестиционные усилия. Для широкого круга лиц с официальными доходами этот инструмент может стать краеугольным камнем в процессе построения личного капитала. Его эффективность, однако, как и в случае с любым интерьерным проектом, будь то промышленный лофт в Калифорнии, целиком зависит от грамотного планирования и последовательной реализации задуманного.

8. Ответы на распространённые вопросы

❓ Доступен ли ИИС для самозанятых и ИП?

Открыть счёт может любой налоговый резидент РФ. Однако право на вычет на взнос (возврат 13% от пополнений) имеют только те, кто уплачивает НДФЛ. Для самозанятых и ИП на УСН доступен только вычет на доход, но и он сам по себе представляет значительную ценность.

❓ Каковы последствия досрочного закрытия ИИС?

Досрочное расторжение договора ведёт к утрате всех налоговых преференций. Полученные ранее вычеты на взнос необходимо будет вернуть в налоговый орган, а со всей полученной на счёте прибыли будет удержан НДФЛ по стандартной ставке. Поэтому средства на ИИС следует рассматривать как долгосрочный капитал. Для формирования финансовой «подушки безопасности» целесообразно использовать отдельные инструменты.

❓ Сколько ИИС можно открыть и как это влияет на вычеты?

Закон позволяет открыть до трёх счетов ИИС-3. Вычет на взнос рассчитывается от общей суммы пополнений по всем счетам, но в пределах общего годового лимита в 400 000 рублей. Для подавляющего большинства инвесторов одного счёта более чем достаточно.

❓ Когда оптимально открывать счёт?

Чем раньше, тем лучше. Пятилетний минимальный срок начинает отсчитываться с момента заключения договора с брокером, а не с даты первого пополнения или первой сделки. Таким образом, открыв счёт сегодня, вы сразу запускаете этот отсчёт.

❓ Защищены ли активы на ИИС при банкротстве брокера?

Да, полностью. Приобретённые ценные бумаги учитываются не у брокера, а в центральном депозитарии — Национальном расчётном депозитарии (НРД). Брокер выступает лишь агентом, обеспечивающим доступ к бирже. В случае отзыва его лицензии или банкротства все ваши активы сохраняются, и вы можете перевести их к другому оператору.

❓ Можно ли использовать ИИС для пассивного дохода?

Безусловно. Стратегия, ориентированная на получение дивидендов, отлично сочетается с ИИС. Вы можете регулярно выводить дивидендные выплаты, сохраняя при этом льготный налоговый статус счёта и основного инвестиционного портфеля.

❓ Можно ли перевести ценные бумаги с обычного счёта на ИИС?

Нет, такая операция невозможна. На ИИС можно вносить исключительно денежные средства. Существующий портфель ценных бумаг с обычного счёта придётся продать (что может повлечь налоговые последствия), перевести денежную выручку на ИИС и закупить активы заново. Перевод бумаг возможен только между двумя ИИС в рамках процедуры досрочного закрытия одного из них.