В мире инвестиций успех приносят не только решения о покупке растущих активов, но и умение вовремя расставаться с убыточными позициями. Способность быстро оценить изменившуюся рыночную ситуацию и закрыть сделку — это ключевой навык, который отделяет профессионала от любителя. На примере облигаций компании «Евротранс» я подробно разберу работу алгоритма выхода из проблемного актива и объясню, почему порой выгоднее зафиксировать скромную прибыль, чем тешить себя иллюзиями о будущем росте.

В этом материале на реальном примере я покажу, как своевременно распознать надвигающиеся трудности в активе, который вы удерживаете, как принять взвешенное решение о его продаже и как грамотно выйти из позиции, минимизируя потери.

1. Предыстория: почему «Евротранс» оказался в зоне риска

ПАО «ЕвроТранс» — один из ведущих топливных операторов в России, который занимается как оптовой, так и розничной реализацией нефтепродуктов. В моём инвестиционном портфеле облигации этой компании находились почти год — с мая 2025 года по март 2026-го. Изначально всё выглядело весьма благополучно.

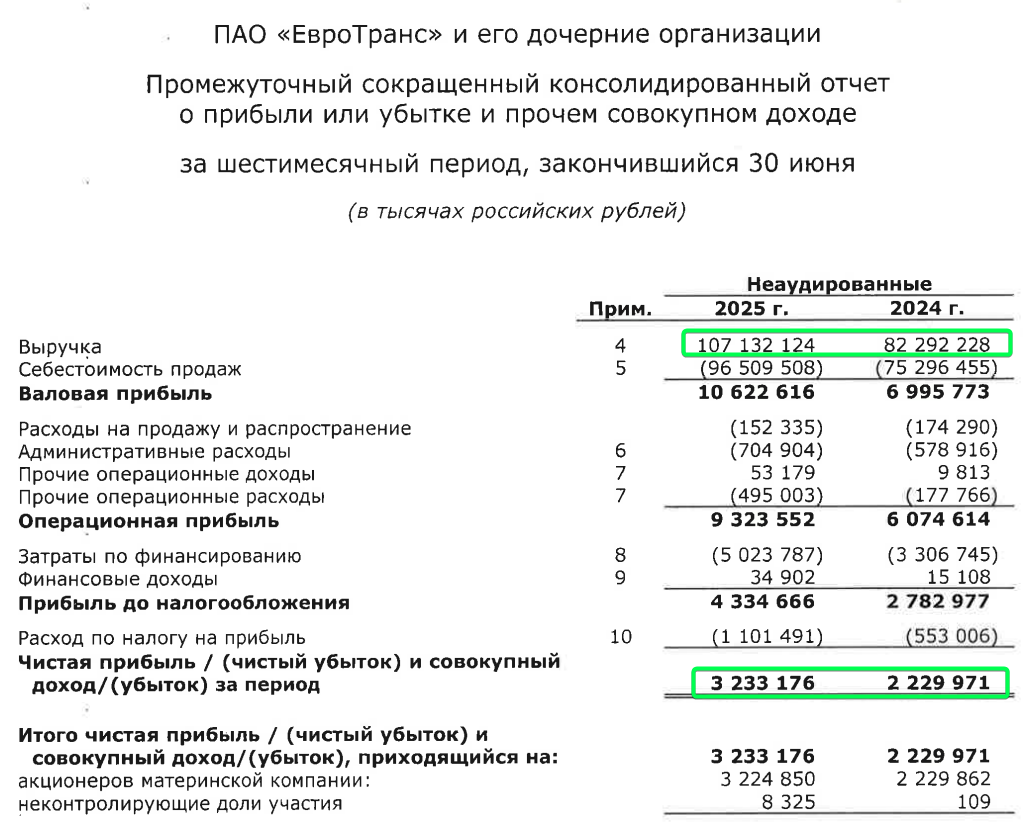

Согласно отчётности за первое полугодие 2025 года, показатели были впечатляющими: выручка подскочила на 30% по сравнению с аналогичным периодом прошлого года, достигнув 107 млрд рублей, а чистая прибыль увеличилась на 45%, составив 3,23 млрд рублей. Привлекательный ежемесячный купон на уровне примерно 26% годовых в сочетании с сильными операционными метриками внушал уверенность в надёжности эмитента и сулил солидный заработок.

Отчётность Евротранса по МСФО за 6 месяцев 2025 года

Однако затем один за другим начали появляться тревожные сигналы, которые в конечном счёте и подтолкнули меня к решению о выходе из этой позиции.

2. Как развивался кризис: от первых звоночков до неминуемого коллапса

Я выделяю четыре негативных аспекта в ситуации с «Евротрансом». Каждый из них по отдельности не был фатальным, но в совокупности они сформировали картину полного кризиса доверия к компании.

- Первая стадия — скрытые риски бизнес-модели.

Основная проблема «Евротранса» заключалась в самой структуре бизнеса. Компания является чистым трейдером и оператором сети автозаправочных станций, а не вертикально интегрированным холдингом. В отличие от крупных нефтяных корпораций, таких как «Лукойл» или «Роснефть», которые владеют добывающими и перерабатывающими мощностями, «Евротранс» полностью зависит от закупки и перепродажи топлива. Более того, историческая рентабельность по чистой прибыли составляла всего 2–3% — это худший показатель в секторе, в то время как у конкурентов он колебался в диапазоне 12–20%. Во втором полугодии 2025 года топливный кризис в России окончательно «добил» компанию: трейдеры были вынуждены закупать топливо дороже, чем продавали его на своих АЗС. Такая модель работала только до тех пор, пока цены на нефть росли, позволяя перепродавать ранее купленное топливо с наценкой. - Вторая стадия — корпоративный конфликт и лавина судебных исков.

Рынок узнал о начале серьёзных проблем в марте 2026 года. В картотеке арбитражных дел появились многомиллиардные иски к компании. В частности, против самого «Евротранса» были поданы иски на 331 млн и 142 млн рублей, а против его дочерней структуры «Трасса ГСМ» — иск на 3 млрд рублей. Общая сумма претензий к структурам компании превысила 11 млрд рублей. Конфликт с ООО «Фьюел Менеджмент АЗС», которое являлось одним из ключевых поставщиков (на его долю приходилось более 13% закупок), привёл к встречным искам «Евротранса» на 4,4 млрд рублей. Ситуация перешла из разряда «локального негатива» в полноценный кризис доверия к эмитенту. - Третья стадия — технический дефолт по «народным» облигациям.

19 марта 2026 года на сайте компании появилось сообщение о техническом сбое при выкупе «народных» облигаций объёмом 3 млрд рублей. Выплаты держателям не поступили в установленный срок. Агентство «Эксперт РА» квалифицировало это событие как технический дефолт, поскольку был зафиксирован факт неисполнения обязательств перед владельцами облигаций. Компания объяснила задержку ошибкой в расчётах, однако репутационный ущерб уже был нанесён. - Четвёртая стадия — обвальное снижение кредитных рейтингов.

Сразу после технического дефолта агентство «Эксперт РА» понизило кредитный рейтинг «Евротранса» до уровня ruC, изменило прогноз на «развивающийся» и продлило статус «под наблюдением». Вслед за этим рейтинговая оценка от ACRA, которая ранее была установлена на уровне A-(RU) со стабильным прогнозом, была отозвана. НКР снизило рейтинг до CC.ru, а НРА — до CC|ru|, что уже является практически преддефолтной зоной. У компании оставался только один рейтинг — ruC от «Эксперт РА» с развивающимся прогнозом. Это означало, что вероятность невыполнения финансовых обязательств в краткосрочной перспективе оценивалась как крайне высокая. И всё это происходило на фоне отсутствия полноценной финансовой отчётности за 2025 год по стандартам МСФО, что добавляло дополнительный фактор неопределённости.

Стратегия выхода: как зафиксировать прибыль там, где другие видят убыток

На таком фоне я принял своевременное решение выйти из облигаций «Евротранса», даже несмотря на то, что они уже подешевели. Ситуация могла только ухудшаться. Ключевой момент здесь заключается в том, что по облигациям можно заработать не только на росте их цены, но и на купонных выплатах. Если рассматривать совокупный результат, включающий изменение цены и полученные купоны, то даже при снижении стоимости бумаги можно остаться в плюсе. Именно так и произошло в моём случае с «Евротрансом».

Что было сделано с облигациями:

- Покупка в мае 2025 года: 199 936 рублей.

- Полученные купоны за время владения: 49 000 рублей (доходность за счёт ежемесячных выплат составила около 18% годовых).

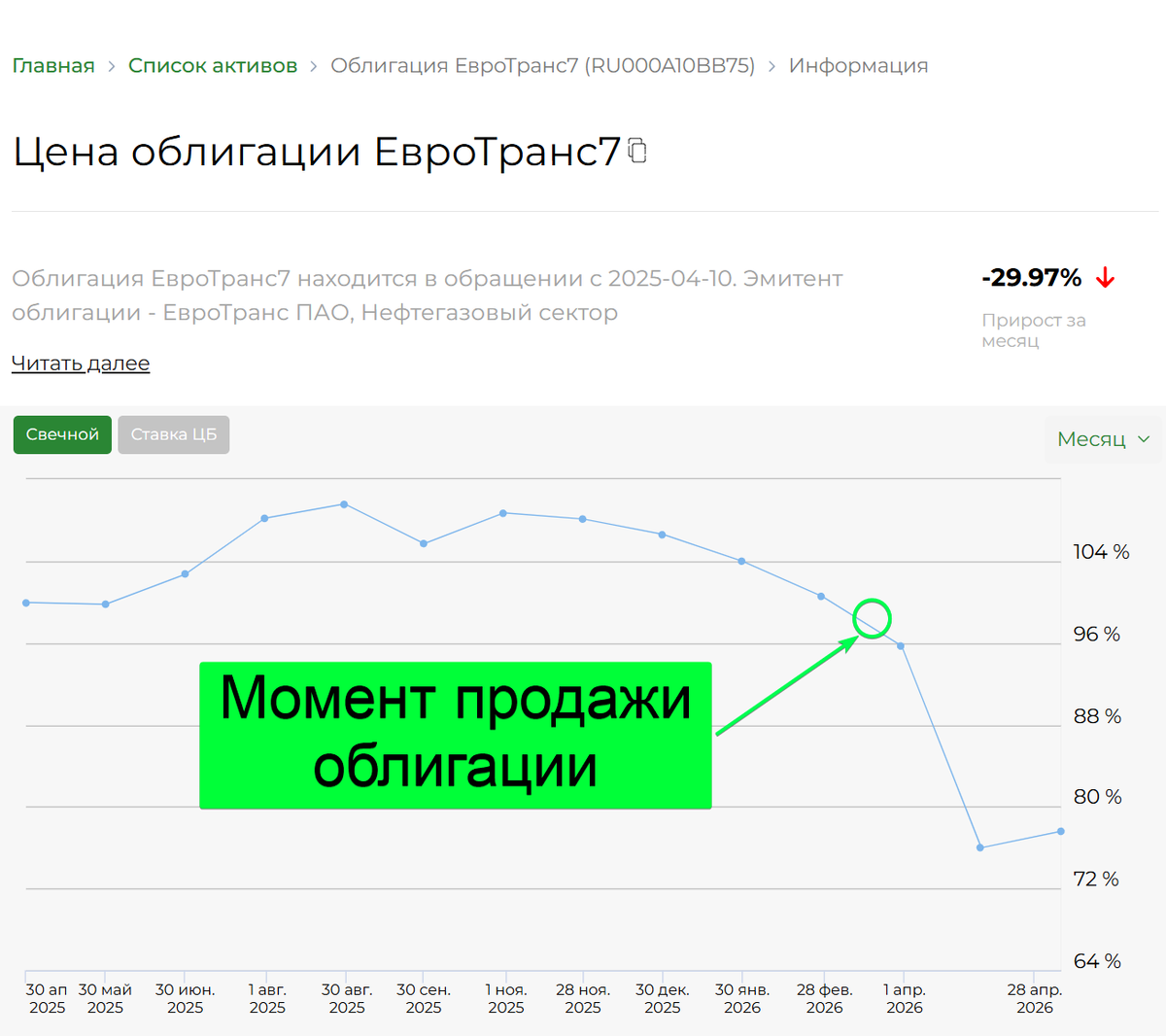

- Продажа 25 марта: 187 604 рубля (цена упала на 13% с начала года).

Итоговый финансовый результат по сделке: 36 668 рублей чистой прибыли, что соответствует доходности 18,3% за неполный год владения.

💡 Ключевой урок: если бы я ориентировался только на падение цены, то зафиксировал бы убыток. Однако учёт полученных купонов полностью изменил картину — позиция была закрыта с хорошей прибылью. Подробнее о подобных стратегиях и анализе конкретных активов можно узнать из истории и топонимики деревни Хорн-Кукшум в Чувашии, где наглядно показано, как важно учитывать все аспекты для принятия верного решения.

3. Почему решение о продаже было принято, несмотря на высокий купон?

Даже при текущем падении цены облигация продолжала приносить высокий купонный доход. Почему же я решил выйти, не дожидаясь погашения? Вот ключевые аргументы:

- Риск кратного падения цены облигации при выходе плохой отчётности. Финансовая отчётность за 2025 год ещё не была опубликована, но текущие оценки указывали на высокую вероятность ухудшения результатов. Если бы отчётность оказалась слабой, цена облигации могла обвалиться на 60–70%, как это уже случалось с другими проблемными выпусками, например, с ГК «Монополия». Лучше выйти в небольшой плюс сейчас (с учётом купонов), чем потерять почти всё позже.

- Лавина судебных исков. Общая сумма претензий к структурам компании превысила 11 млрд рублей, и конфликт продолжал разрастаться.

- Риск трансформации бизнеса. Изначально «Евротранс» позиционировался как сеть АЗС, но фактически всё больше превращался в нефтетрейдера. В нефтетрейдинге, по статистике, компании живут недолго — рано или поздно «кредитное плечо и низкая маржинальность убивают» почти всех.

- Снижение рейтингов до преддефолтного уровня. Рейтинг ruC — это уже неинвестиционный уровень с очень высокой вероятностью невыполнения обязательств. Держать такую бумагу в портфеле становилось слишком рискованно.

После 25 марта события развивались по наихудшему сценарию. 9 апреля 2026 года НРА понизило рейтинг «Евротранса» до CC|ru| из-за очередного технического дефолта по купону по выпуску БО-001Р-07. К 20 апреля акции компании обновили исторический минимум, упав до 71,5 рубля, а за две недели подешевели на треть. До конца 2026 года компании предстояло погасить 11 млрд рублей тела облигаций и цифровых финансовых активов, а также 5–6 млрд в виде процентов, при том что на середину 2025 года на балансе было всего 222 млн рублей денежных средств. Моё решение о выходе оказалось абсолютно своевременным — после 25 марта цена облигаций упала на 20–25%.

Динамика цены облигации ЕвроТранс7 за последний год

4. Практический подход: как выходить из проблемной облигации

На основе этого кейса я могу сформулировать чёткий набор правил, которым важно следовать. Это поможет минимизировать потери и сохранить психологическое равновесие при возникновении проблем у эмитента облигации.

- Всегда считайте полную доходность. Финансовый результат по облигации = изменение цены + все полученные купоны. Не поддавайтесь панике из-за «минуса» по телу — возможно, общая сделка уже в плюсе.

- Разбивайте крупную позицию на части. Если объём значительный, лучше не выставлять заявку на продажу на всё сразу. Особенно это актуально для облигаций не самых крупных эмитентов с невысокой ликвидностью.

- Игнорируйте эмоции, следуйте фактам. Снижение рейтинга, технический дефолт, растущая лавина исков — это не «временные трудности», а системные проблемы. Чем дольше вы остаётесь в такой бумаге, тем выше риск потерять всё.

- Не гонитесь только за высоким купоном вслепую. Купон в 26% выглядит привлекательно, но если эмитент балансирует на грани банкротства, этот купон может оказаться последним, который вы получите.

5. Что делать инвестору?

💡 Помните: высокая доходность всегда идёт рука об руку с высоким риском. В случае с облигациями «Евротранса» компания предлагала купон около 26% годовых, но эта премия была платой за повышенные риски. Когда риски перестали быть теоретическими, пришло время выходить, не дожидаясь дефолта.

// Не является персональной инвестиционной рекомендацией

6. Заключение

Для тех, кто хочет глубже разбираться в тонкостях работы с облигациями и управлении портфелем в любых рыночных условиях, полезно перенимать опыт профессионалов.