Ты когда-нибудь задумывался, что твои деньги, которые лежат на карте, на самом деле не совсем твои? Нет, я не про то, что банк может рухнуть. Я про другое. Вот смотри: за один месяц — с 1 апреля по 5 мая — народ снял со счетов 612 миллиардов рублей. Это всплеск, который сравнивают с сентябрём 2022-го, когда было около 930 миллиардов. Только тогда была частичная мобилизация, а сейчас? Что случилось?

1. Логика, которая не работает

Казалось бы, если все бегут забирать свои кровные, банки должны потерять ликвидность, их акции должны рухнуть. Но нет.

2. Официальная версия и суровая реальность

Центробанк говорит, что все из-за блокировок связи. Мол, люди боятся остаться без интернета и поэтому запасаются наличкой.

3. Новый удар: лимиты на наличные

И вот тут начинается самое интересное. Минфин заметил, что народ накопил дома целые капиталы, и решил: это надо прекратить.

Но ты сам посмотри: государство собирается ограничить твоё же право положить свои деньги на свой счёт. И это может стать законом уже осенью 2026 года.

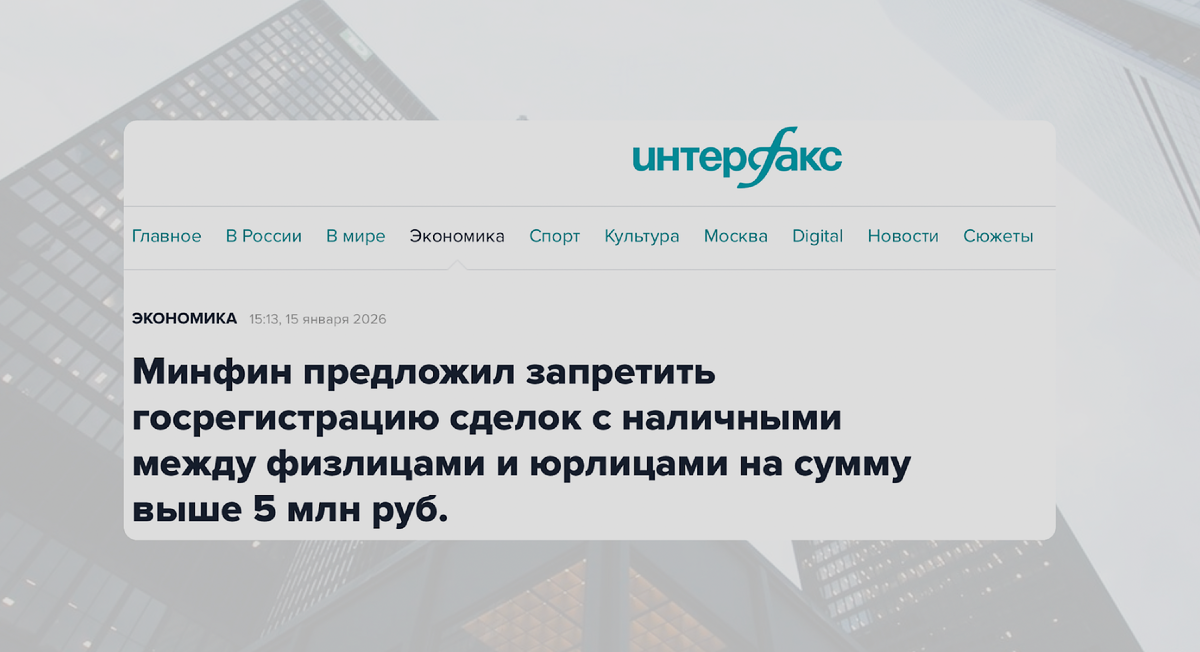

4. А что с квартирами? Забудь про наличку

Но это ещё не всё. Если ты надеялся когда-нибудь купить квартиру за наличные, которые годами копил, то у меня плохие новости.

Представь: ты продал старую квартиру, добавил накоплений, у тебя в руках 10 миллионов в купюрах. Приходишь на сделку, а тебе говорят: «Извините, регистрацию не проведём. Платите безналом». А безнала-то у тебя и нет, потому что ты всё в пачке под подушкой держал. Абсурд? Нет, это будущее, к которому нас подводят.

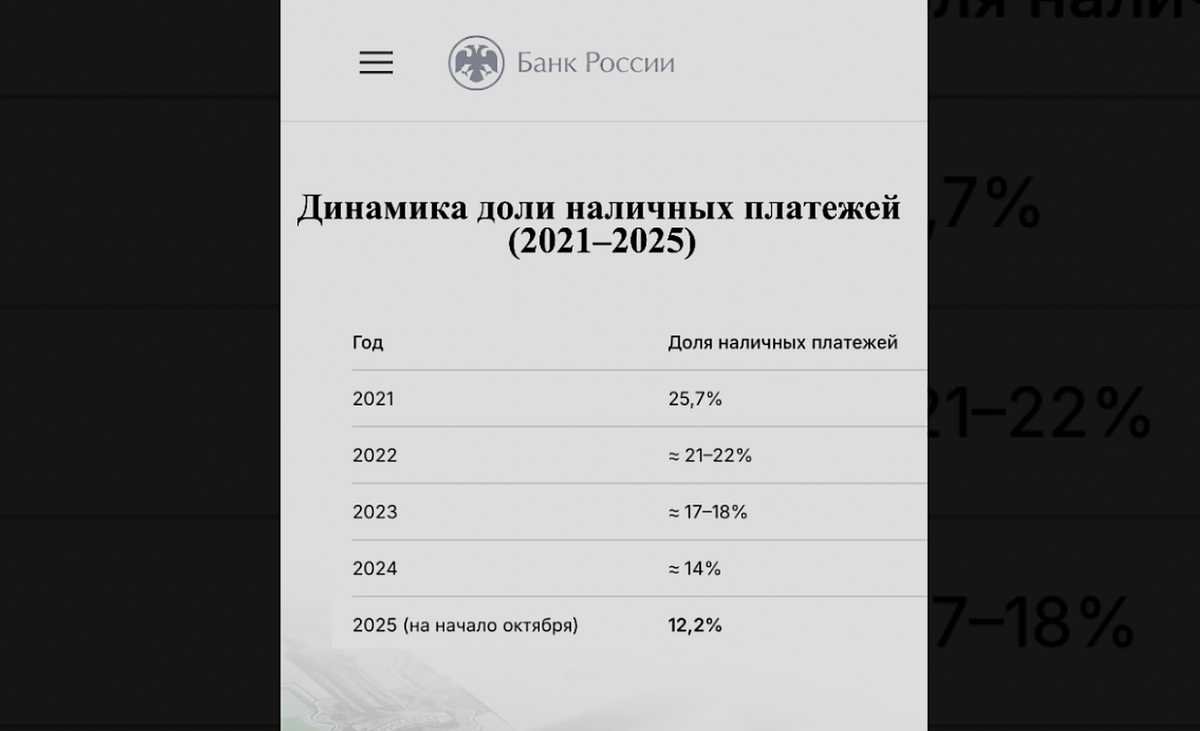

5. Чемоданы с купюрами: их больше, но их не видно

А теперь давай копнём глубже.

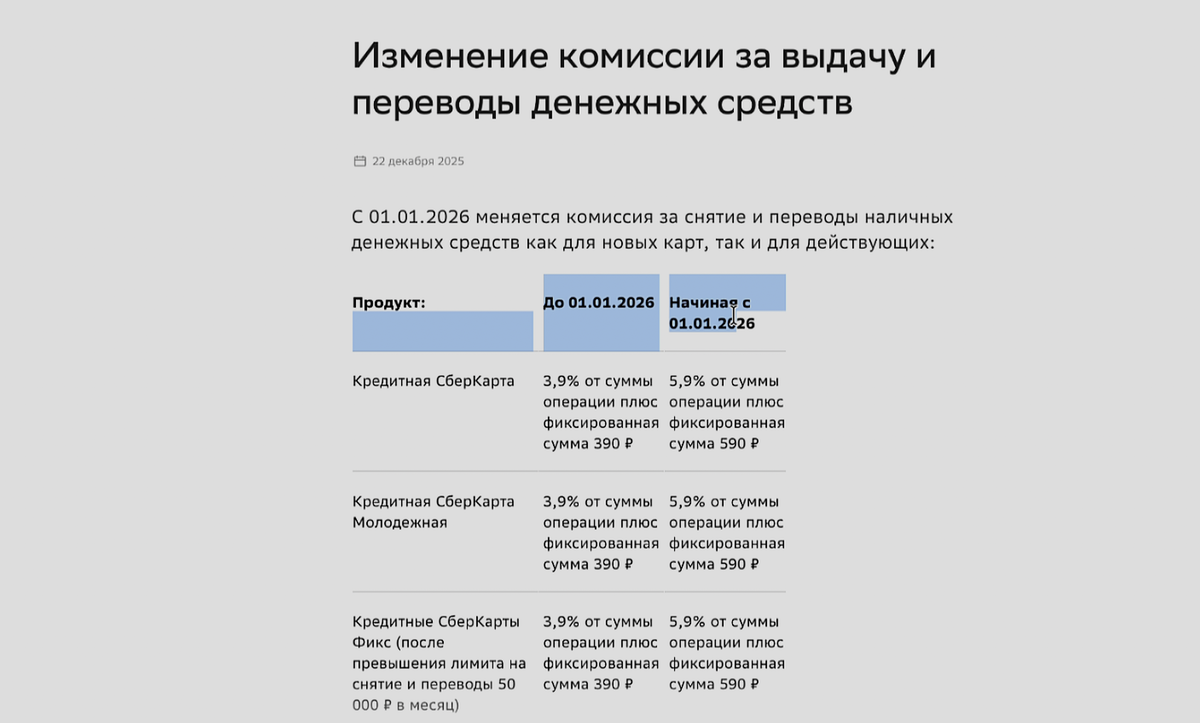

6. Банки не сдаются: комиссии растут

Банки тоже не дураки. Чтобы хоть как-то остановить отток, они закручивают гайки.

7. Что говорят люди

Я вижу в комментариях разрывающийся спектр мнений. Кто-то пишет: «80% населения и миллиона в заначке не имеют, а 50% живут в кредит». Кто-то кричит про цифровой концлагерь. Другие делятся опытом: «Приносишь накопления в банк, а тебе — докажи происхождение, и всё, блокировка счета, бегай как лось». Есть и хитрецы: «Теперь квартиры будут в договорах по 5 млн писать, а не по 15». И самое главное: «Сейчас только сумасшедший держит деньги в банке».

Согласен с ними? Или думаешь, что паника преувеличена? Я считаю, что зерно истины есть в каждом из этих высказываний, но не стоит впадать в крайность.

8. Что делать обычному человеку?

Я не даю финансовых советов, но вот что стоит учесть.

Во-вторых, если они появятся, учитывай их. Один миллион в месяц на банк — это не так много. Если у тебя крупная сумма, придётся заносить частями или использовать разные банки.

В-третьих, крупные покупки вроде квартиры или машины планируй только по безналу. Иначе сделка просто сорвётся.

И последнее. Всегда оценивай риски. Да, банки блокируют счета и задают неудобные вопросы. Но держать дома большую сумму — это риск пожара, кражи, обесценивания или даже деноминации. Выбор всегда за тобой.

9. Глобальный тренд: твои деньги — не твои

Если собрать всю эту картину, становится очевидно: государство хочет полностью контролировать все денежные потоки. Наличные мешают этому контролю, поэтому их будут всё сильнее ограничивать. Вопрос только в том, как далеко они зайдут. Будут ли это просто лимиты или нечто большее? Время покажет. А ты уже пересматриваешь свою стратегию хранения денег?